Cuando un asesor financiero, portfolio management o cualquier individuo decide invertir en instrumentos de renta variable, como por ejemplo acciones de YPF, se está exponiendo a dos tipos de riesgo: Riesgo sistemático + Riesgo no sistemático

El riesgo no sistemático también conocido como riesgo diversificable o riesgo específico de la compañía, es aquel inherente al desempeño de la misma, que no afecta al resultado de otras empresas y que depende exclusivamente de factores internos como lo son el estilo y filosofía de gestión, el éxito en investigación y desarrollo, etc.

Por otra parte, el riesgo sistemático también conocido como riesgo no diversificable es aquel que se atribuye a las condiciones de la economía en general, como resultado de los ciclos económicos, la inflación, la tasa de interés, etc. Que afecta (en distinta medida) a todas las empresas y que no es posible eliminar.

La diversificación de la cartera de inversión entre distintos activos permite reducir la exposición a los factores específicos de la compañía (riesgo no sistemático) de forma tal que la volatilidad de la cartera se irá reduciendo gradualmente. Sin embargo, cuando las fuentes de riesgo comunes (riesgo sistemático) afectan a todas las empresas, ni siquiera una amplia diversificación puede eliminar dicho riesgo y la volatilidad de la cartera llega al mínimo valor posible pero nunca es cero.

Dicho esto, resulta sumamente interesante conocer cuál es la exposición de un activo particular a las variaciones del mercado y en definitiva cuál es la exposición de toda la cartera a la volatilidad del mercado en sí mismo.

El indicador que nos permite conocer la fluctuación del valor de un activo respecto a las fluctuaciones del mercado se denomina comúnmente como “Beta” y se obtiene realizando la siguiente operación:

Es decir resulta del cociente entre la covarianza del retorno del mercado en su conjunto y el activo i, sobre la varianza del retorno de mercado. El valor de beta tiene un amplio rango de variación, pudiendo ser tanto negativo como positivo:

· Si el beta de un activo es igual a 1 esto implica que se mueve en el mismo sentido y con la misma magnitud que el mercado en su conjunto (el beta de un índice de mercado es 1).

· Si el beta de un activo es superior a 1 significa que sigue el comportamiento del mercado pero es más volátil y mayor lo será mientras más grande sea su beta.

· Caso contrario sucede cuando el valor de beta es negativo, lo que indica que el activo se mueve en sentido contrario al mercado y será más volátil (en sentido opuesto) mientras menor sea su beta (más negativo)

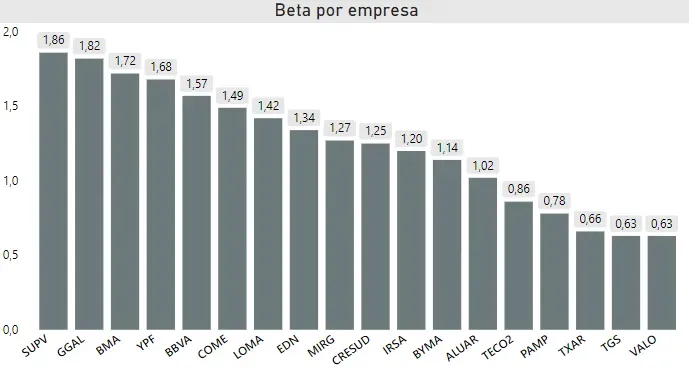

El siguiente gráfico muestra el beta de las empresas pertenecientes al panel líder del Merval, utilizando datos mensuales de los últimos cinco años

Elaboración propia en base a BYMA

Queda claro que las empresas vinculadas al sector financiero fueron aquellas que presentaron un mayor grado de volatilidad, mientras que las vinculadas al rubro industrial (aluminio, siderúrgico) y de telecomunicaciones, se mantuvieron más estables que el mercado pero siempre oscilaron en el mismo sentido.

Esto implica que, si suponemos que los parámetros se mantienen estables, por cada cambio del 1% en el mercado, Supervielle variaría 1,86%, Galicia un 1,82% y Macro un 1,72% mientras que Ternium y TGS cambiarán en un 0,66% y 0,63% respectivamente.

Si bien esto no es una recomendación de compra, a la hora de invertir uno de los factores más importantes es el nivel de riesgo que el inversor está dispuesto a asumir y si nos encontramos con una cartera bien diversificada, este riesgo se verá reflejado en su beta (respecto a los cambios del mercado)

Así, por ejemplo, tomando los datos del gráfico y suponiendo que queremos diseñar una cartera compuesta por tres empresas líderes de distintos sectores pero con el menor grado de exposición a las variaciones del mercado, esta podría estar compuesta en iguales proporciones por: CRESUD (Agropecuario), TGS (Energético) y Aluar (industrial), lo que daría como resultado un beta de 0,96, un nivel de volatilidad poco inferior a la volatilidad del mercado.

Comentarios