Argentina 2024

Argentina 2024: gasto e inflación

Ha sido un año intenso para la economía y la política argentina. La irrupción del fenómeno Milei había generado muchas suspicacias y sospechas respecto de la viabilidad, por parte de los economistas que analizaban las propuestas y los planes de acción que parecía llevaría a cabo el nuevo presidente. Comenzó con una brusca devaluación que buscaba relajar un poco el atraso cambiario heredado. Una medida que ha sido común en diversos planes de estabilización. Acompañado a esta devaluación y también como principal ancla del programa llevaron a cabo la promesa del déficit cero con disciplina férrea. Todos los meses argentina logró terminar con el déficit fiscal que tanto daño había hecho, y que muchos economistas consideraban como imposible su desaparición sin un caos en la sociedad. Milei parece hasta ahora haberlo logrado.

Ajuste fiscal

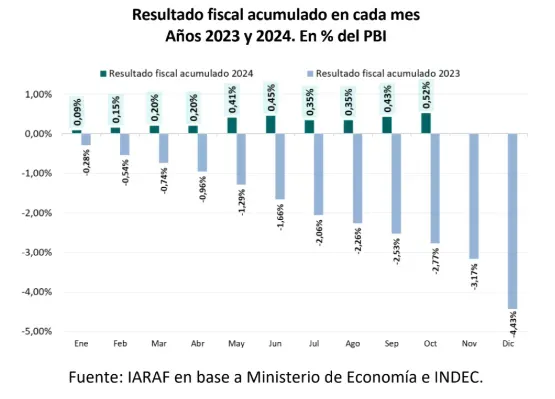

En términos reales interanuales el ingreso total del sector público con base caja (que a diferencia del devengado no considera las imputaciones en los plazos estipulados, sino en aquellos períodos en los que efectivamente se realizan) en octubre cayó un 8,6%, mientras que el gasto primario cayó 23,2%. Esto ha llevado a que el déficit primario (sin pago de intereses de deuda), haya sido e octubre del año pasado, en $ constantes de octubre del 2024 $967.870 millones, a un superávit de $746.900 millones. Si sumamos los intereses, estamos hablando de pasar de un déficit fiscal de $1.330.000 a un superávit de $523.000 millones en octubre de 2024.

En un informe de IARAF (Instituto Argentino de Análisis fiscal), donde se toman los pesos constantes de octubre de 2024, podemos ver que a lo largo de los primeros 10 meses de 2024 vemos que los ingresos caen un 6,6% mientras los gastos caen un 28,9% real interanual, dando como resultado pasar de un déficit primario de $12.917.000 en enero-octubre de 2023 se pasa a un superávit de $13.422.000 millones en 2024. Si consideramos los intereses de deuda, que cayeron un 8,1%, se pasa de un déficit fiscal acumulado de $23.340.000 millones en el año 2023, a un superávit fiscal de $3.842.000 millones este año.

En términos reales interanuales el ingreso total del sector público con base caja (que a diferencia del devengado no considera las imputaciones en los plazos estipulados, sino en aquellos períodos en los que efectivamente se realizan) en octubre cayó un 8,6%, mientras que el gasto primario cayó 23,2%. Esto ha llevado a que el déficit primario (sin pago de intereses de deuda), haya sido e octubre del año pasado, en $ constantes de octubre del 2024 $967.870 millones, a un superávit de $746.900 millones. Si sumamos los intereses, estamos hablando de pasar de un déficit fiscal de $1.330.000 a un superávit de $523.000 millones en octubre de 2024.

En un informe de IARAF (Instituto Argentino de Análisis fiscal), donde se toman los pesos constantes de octubre de 2024, podemos ver que a lo largo de los primeros 10 meses de 2024 vemos que los ingresos caen un 6,6% mientras los gastos caen un 28,9% real interanual, dando como resultado pasar de un déficit primario de $12.917.000 en enero-octubre de 2023 se pasa a un superávit de $13.422.000 millones en 2024. Si consideramos los intereses de deuda, que cayeron un 8,1%, se pasa de un déficit fiscal acumulado de $23.340.000 millones en el año 2023, a un superávit fiscal de $3.842.000 millones este año.En términos reales interanuales el ingreso total del sector público con base caja (que a diferencia del devengado no considera las imputaciones en los plazos estipulados, sino en aquellos períodos en los que efectivamente se realizan) en octubre cayó un 8,6%, mientras que el gasto primario cayó 23,2%. Esto ha llevado a que el déficit primario (sin pago de intereses de deuda), haya sido e octubre del año pasado, en $ constantes de octubre del 2024 $967.870 millones, a un superávit de $746.900 millones. Si sumamos los intereses, estamos hablando de pasar de un déficit fiscal de $1.330.000 a un superávit de $523.000 millones en octubre de 2024.

En un informe de IARAF (Instituto Argentino de Análisis fiscal), donde se toman los pesos constantes de octubre de 2024, podemos ver que a lo largo de los primeros 10 meses de 2024 vemos que los ingresos caen un 6,6% mientras los gastos caen un 28,9% real interanual, dando como resultado pasar de un déficit primario de $12.917.000 en enero-octubre de 2023 se pasa a un superávit de $13.422.000 millones en 2024. Si consideramos los intereses de deuda, que cayeron un 8,1%, se pasa de un déficit fiscal acumulado de $23.340.000 millones en el año 2023, a un superávit fiscal de $3.842.000 millones este año.

¿Cuales fueron las partidas que mas se ajustaron?

Las transferencias de capital a provincias fueron las más perjudicadas, habiendo caído un 97,1% interanual, la inversión real directa con un 71,2% y las transferencias corrientes a las provincias con un 67,8% de caída. Vemos que el único rubro que tuvo una subida real fue la asignación universal para protección social que subió un 27,1%

Nivel de precios

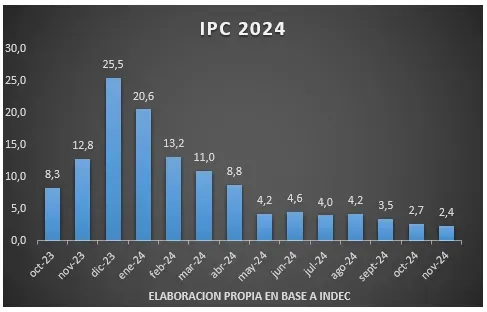

Es bien sabido por todos que la piedra angular del discurso de Milei era terminar con la inflación, como se mencionó anteriormente. Probablemente lo que muestra este grafico sea una de las causas que sustentan el apoyo público y la esperanza que las encuestadoras han mostrado últimamente. Una de las medidas que suelen utilizarse para medir el éxito de la gestión económica en términos de nivel de precios, suelen ser las metas anunciadas por el equipo económico o por el mismo banco central, pero este gobierno ha tomado la decisión de no preanunciar de forma taxativa objetivos puntuales, probablemente advertidos del peligro que eso conllevaría en el caso de no cumplirse, sabiendo que podrían darse eventos inesperados que, no están en su completo control y podrían descarrilar las expectativas de la gente y los inversores respecto de la capacidad y voluntad de acción del equipo de gestión. Sin embargo, se lograron números menores a los pronosticados por el REM y lo que esperaban los mercados.

Este grafico se relaciona intrínsecamente con la evolución fiscal. La baja de la influencia de los gastos estatales en la economía genera en un primer momento una fuerte disminución de los ingresos de aquellos que se beneficiaban de estos gastos. En este caso, dado que los gobiernos provinciales son aquellos que sufrieron la mayor parte del ajuste, la baja de sus gastos genera un efecto recesivo en la economía. Pero pensar que solo esta baja del gasto genero una baja de la inflación seria mirar la situación con ojos miopes, dado que si solo se hubiera hecho esto, la inflación hubiera vuelto a crecer.

Un aspecto principal de esta bajada de la inflación tiene explicaciones monetarias. Es importante comprender que las subidas del IPC son producto de una caída del valor de la moneda, y el valor de la moneda es un precio que se determina en el mercado de dinero, donde según las interacciones de la oferta y la demanda la moneda se vuelve mas o menos valiosa. Puesto en estos términos, la oferta de dinero, la podemos mirar como los agregados monetarios M2 y M3 han caído en términos interanuales reales.

Estos datos son relevantes porque nos muestran como los agregados monetarios han caído. Estos muestran el dinero en circulación en la economía, los depósitos con liquidez y (en caso del M3) nos muestran depósitos de una liquidez menor. Esto ha ido acompañado de una baja de las tasas de interés, que se sustentan en las expectativas de inflación menores, y buscan que los argentinos busquen otra alternativa para hacer rendir su dinero.

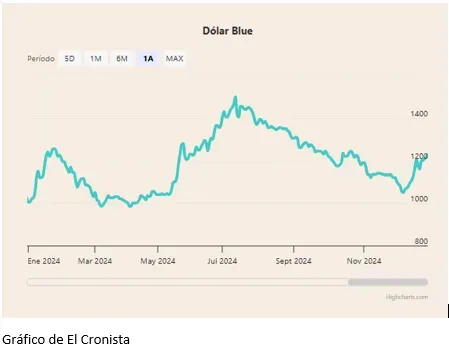

Generalmente las bajas en los tipos de interés generan presiones sobre el tipo de cambio, pero esto no ha sucedido, dado que las expectativas a que el dólar sigue subiendo ya no están. Esta es una de las bondades que trae tener un bajo nivel de inflación.

En los gráficos podemos ver que no parecería haber una relación inversa entre el precio del dólar y la baja de las tasas de interés, por lo que podemos pensar que los fondos hayan ido a operaciones en pesos, dada la recuperación de la confianza en la moneda.

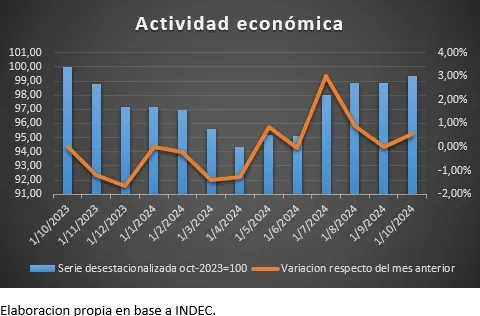

Para apoyar esto, podemos ver la evolución de actividad económica, donde vemos que, si bien en un primer momento cae, vemos que comienza a recuperarse y es un factor a considerar para la suba de la demanda de dinero. La siguiente grafica fue producida utilizando la serie desestacionalizada de actividad, y fue utilizada como base 100 octubre de 2023:

De esa forma constituimos un somero análisis del primer año de la economía argentina en términos de evolución fiscal y explicaciones para la caída del nivel de precios, que no solo se produjo por una baja del gasto, sino que también porque desde la política monetaria se fueron creando incentivos para que esto ocurra, y para que las diversas herramientas interactúen logrando el objetivo propuesto por el gobierno. Vimos que en el mercado de dinero se produjo un alza de la demanda de dinero conformada por motivos transaccionales, y una reducción de la oferta monetaria, que en sinergia con lo anterior, lograron recuperar un poco el valor de la moneda.

Comentarios