El pasado 07 de mayo el Banco Central presentó el informe correspondiente al relevamiento de expectativas de mercado del mes de abril. El mismo contempla pronósticos de 39 participantes respecto a la evolución futura de las principales variables económicas.

El conjunto de analistas del REM proyecto para 2024 un nivel de Producto Bruto Interno (PBI) real 3,5% inferior al promedio del 2023. Quienes constituyen el Top-10 proyectaron, en promedio, una reducción del 3,7% en el año.

En Argentina, las recesiones económicas no sorprenden; es algo que vivimos de forma periódica y que todo argentino ha padecido en mayor o menor medida. Sin embargo, a pesar de ser un fenómeno tan recurrente, no es común el análisis histórico del producto y la forma en la cual varían los componentes que lo integran.

Con el fin de ampliar el conocimiento general sobre este fenómeno que afecta negativamente la calidad de vida de los argentinos, a continuación se evalúa el comportamiento del PBI durante el periodo 1920–2023. Luego, de forma breve, se analiza cómo han evolucionado sus componentes en aquellos años donde la actividad económica cayó (como se espera que lo haga en 2024).

Comportamiento del PBI 1920 – 2023

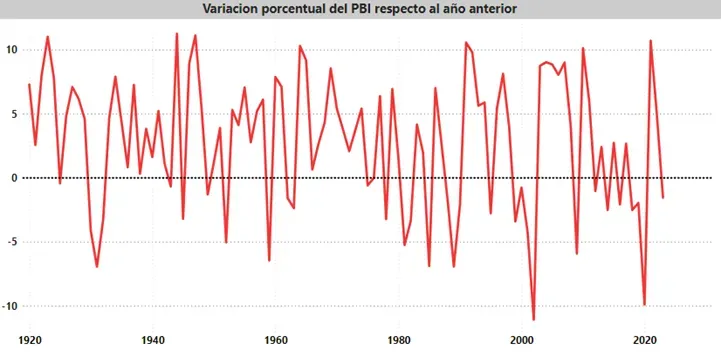

El siguiente gráfico presenta la evolución del PBI desde 1920 a 2023, haciendo uso de datos anuales expresados en millones de pesos a precios del año 2004

Fuente:Elaboración propia en base a Fundación Norte-Sur

La tendencia punta a punta es claramente alcista, el producto creció 14,5 veces entre 1920 y 2023. También se puede apreciar rápidamente el estancamiento económico que tiene lugar desde el año 2011, en donde desde entonces el PIB prácticamente se mantuvo constante a pesar del crecimiento demográfico.

Otro aspecto que cabe destacar es la inestabilidad de la serie: de 104 años analizados, en tan solo el 68% la variación con respecto al año anterior fue positiva. La variación promedio fue del 2,8%. Hubo 7 veces en las que el producto creció más del 10%, y en 9 ocasiones la caída de la actividad superó el 5%.

Fuente:Elaboración propia en base a Fundación Norte-Sur

Consumo público y privado

Haciendo uso del método del gasto, el PBI resulta de la suma del consumo (público y privado), la inversión o FBKF y las exportaciones netas.

PBI = CONSUMO + INVERSIÓN + EXPORTACIONES - IMPORTACIONES

Teniendo esto en cuenta, resulta interesante conocer de qué forma se vieron afectados cada uno de sus componentes durante los años recesivos, identificando patrones sistemáticos de comportamiento que nos puedan ayudar a la hora de evaluar escenarios futuros.

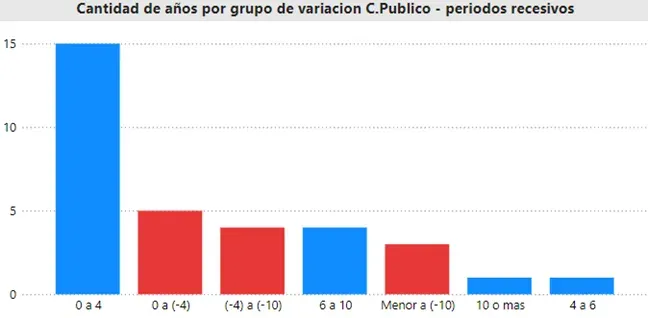

Comenzando con el consumo público, se observa que el mismo se ha movido en sentido contrario al producto en 21 de los 33 años recesivos, entre los cuales 6 tuvieron lugar en las últimas dos décadas. Esto refleja, en buena medida, el efecto desplazamiento que tuvo lugar desde el consumo público hacia el privado.

Analizando con mayor detalle, se puede ver que, a pesar de que la actividad económica evolucionó desfavorablemente, el consumo del sector público creció 9 veces hasta un 4% (45% del período recesivo), llegando incluso a crecer más del 10% en una oportunidad y 4 veces entre un 6% y un 10%.

Fuente:Elaboración propia en base a Fundación Norte-Sur

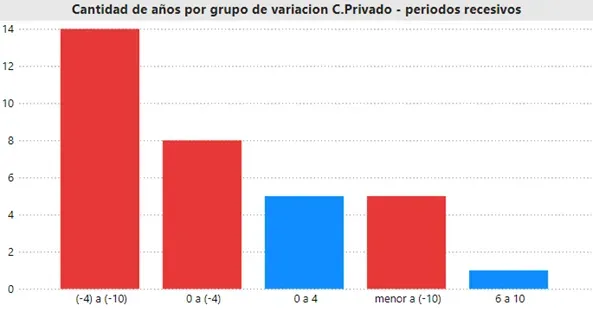

La hipótesis planteada respecto al efecto crowding out se confirma al ver que, de los 33 años recesivos, tan solo en 6 el consumo privado aumentó. De los 27 años en rojo, en 14 se contrajo entre un (-4%) y un (-10%), mientras que en 5 periodos registró un deterioro superior al (-10%). La situación se agrava aún más si consideramos que, de los últimos 23 años, el 40% del tiempo Argentina vio cómo el consumo del sector privado se contraía respecto al año previo.

Fuente:Elaboración propia en base a Fundación Norte-Sur

Inversión

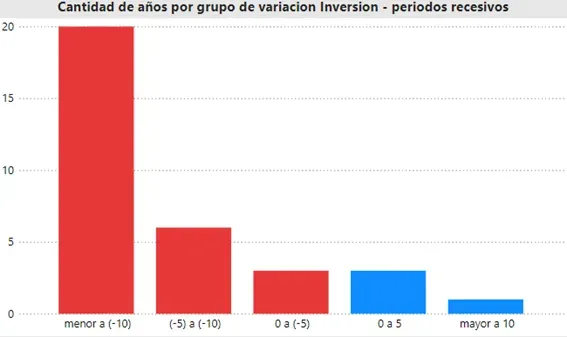

La inversión es naturalmente un proceso intertemporal que depende en gran medida de las expectativas futuras del inversor. La volatilidad económica y la caída en el nivel de actividad atentan contra la inversión, de modo que es de esperarse que la misma se reduzca en los procesos recesivos.

Como puede observar en el siguiente gráfico, de 33 años en recesión, la inversión cayó durante 29, lo que representa el 87% del tiempo total. Además, cuando la economía cayó más de un 2%, la inversión siempre se vio reducida en más de un 5%, con una máxima caída del 37% en el año 2002.

Fuente:Elaboración propia en base a Fundación Norte-Sur

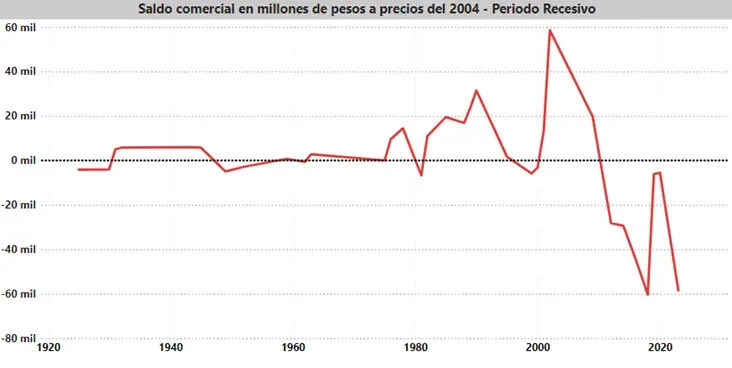

Balanza comercial

Por último, pero no menos importante, vemos cómo resultó la balanza comercial de la cuenta corriente para el mismo subconjunto de tiempo.

La caída en el nivel de actividad y la reducción del poder adquisitivo de los ciudadanos conlleva una menor demanda de importaciones. Además, en general durante los periodos recesivos el tipo de cambio aumenta incentivando a las exportaciones. Por estos dos fenómenos, se debería observar un superávit comercial durante la etapa recesiva del ciclo.

Como se puede apreciar en el siguiente gráfico, la balanza comercial ha resultado superavitaria en 18 periodos y deficitaria en 15. Es decir que a diferencia de los componentes previos, este no sigue un patrón sistemático de comportamiento

Fuente:Elaboración propia en base a Fundacion Norte-Sur

Al filtrar por grupo de variaciones del PBI, se puede ver que cuando este se contrae por encima del 2% la balanza comercial resulta superavitaria (14 de 18 años) mientras que cuando la caída es inferior al 2% las importaciones se imponen por sobre las exportaciones dando lugar al déficit comercial.

¿Qué debemos esperar?

La historia nos muestra que, cuando el producto cae por encima de un 3%, tanto el consumo privado como la inversión se verán reducidos en una cuantía igual o superior. Por otro lado, el consumo público podrá crecer como caer; no hay una tendencia clara para el mismo. Y, por último, en el frente externo, se debe esperar una balanza comercial superavitaria

Esta proyección se realiza en función de los datos históricos previamente brindados; de modo que se la debe tomar como tal, como una enseñanza del pasado.

Existen diversos motivos que nos pueden llevar a suponer un cambio estructural, un punto de quiebre, a partir de las políticas económicas del nuevo gobierno. De lograr reunir las condiciones necesarias para dinamizar el sector productivo a raíz de más y mejores inversiones, se lograría llegar a un escenario más favorable. Esperemos no se vuelva a repetir la misma historia.

Comentarios