Mientras que en los espacios de las finanzas tradicionales se habla sobre la competencias de monedas, en el sentido de cuál denominación es la preferida por los ahorristas e inversores, en otros ámbitos han comprendido que el verdadero desafío pasa por sostener la usabilidad del dinero fiduciario, ese que es emitido por los bancos centrales.

El pasado 9 de mayo el Banco Central Europeo (BCE) dió a conocer un trabajo referido a la “Tokenización de instrumentos financieros y la digitalización del dinero a través del banco central”.

Desde hace tiempo sostenemos en este espacio que el señoreaje del siglo XXI, además de pasar por quien tiene la autoridad monetaria, es decir el poder de acuñar moneda, depende, fundamentalmente, de quienes procesan las transacciones. Una oportunidad increíble para nuestro país, que complentaría los esfuerzos que los argentinos hacemos para resolver la inflación y el gasto público.

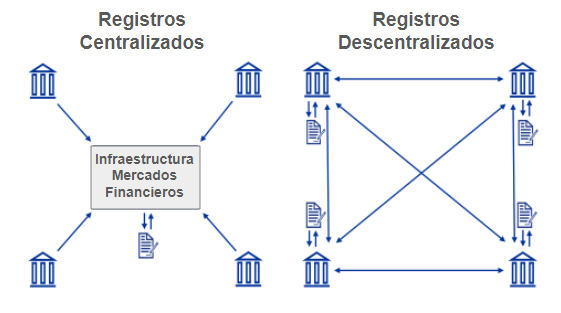

Los Principios CPSS-IOSCO para Infraestructuras del Mercado Financiero son un conjunto de normas establecidas para garantizar la seguridad y eficiencia de los sistemas de pago y liquidación, depósitos centrales de valores y sistemas de procesamiento de transacciones.

Los diversos tipos de infraestructura involucradas en las transacciones de los mercados financieros deben ser fundamentalmente prácticas, seguras y estar disponibles.

Si los bancos centrales procesaran los pagos del dinero que emiten se:

reduce el riesgo

establece la confianza

salvaguarda la estabilidad financiera

El documento del BCE sostiene que los bancos centrales deben estar a la vanguardia de la tecnología para garantizar que el dinero emitido siga siendo un medio atractivo para procesar tanto pagos minoristas a través de formas de dinero digital (como el Euro digital, en este caso), como para la liquidación de grandes operaciones financieras registradas en plataformas de registro distribuidas.

Con respecto a este último punto, destaca que la industria financiera está explorando tecnologías de contabilidad distribuida (DLT) con el objeto de:

Aumentar la automatización de las transacciones

Reducir la dependencia de intermediarios

Aumentar la transparencia

Algunos de los potenciales beneficios que, una infraestructura de registro descentralizada, traerá al sistema financiero serán:

Aumento de la eficiencia a través del potencial de:

negociación, liquidación y custodia en el mismo libro mayor

automatización a través de contratos inteligentes

operación 24/7 → superación de las diferencias de zona horaria

Apertura de nuevas canales de colocación:

para los instrumentos financieros que actualmente no cuentan con las infraestructuras de los mercados financieros tradicionales

para que las PYME accedan a los mercados de capitales

Integración con el creciente mercado de la tokenización, de esta forma, los valores pueden registrarse y liquidarse en plataformas tecnológicas de contabilidad distribuida, dentro de las cuales Blockchain ocupa un papel predominante.

Claramente, el BCE ha definido como objetivos claves:

Preservar el papel estabilizador del dinero de los bancos centrales

Reforzar la eficiencia de los mercados financieros europeos

Evitar la fragmentación del sistema, producto de la coexistencia de sistemas financieros tradicionales y alternativos o no tradicionales (Exchange cripto o banca cripto)

Continuar con el análisis de los "libros de contabilidad unificados" (dinero y activos digitalizados en una misma plataforma).

Las finanzas del futuro, al menos en la Unión Europea, pasarán por la interoperabilidad de los diferentes mercados y productos financieros, integrando en un mismo libro de registro otros sistemas descentralizados ofreciendo alternativas de inversiones híbridas, es decir, basadas en los modelos de siempre, solo que en este caso sobre nuevas plataformas de procesamiento de transacciones.

Bien por el Banco Central Europeo.

Artículo escrito el 16 de Mayo de 2024 por Gustavo Ammaturo, quein nos acompañó en FinGurú desde sus inicios y a quien vamos a extrañar cada dia.

Comentarios