En la presente nota voy a analizar los datos de más de 10 indicadores para ver estructuralmente qué diferencias tuvo Ethereum entre sus máximos históricos de 2021 y 2025.

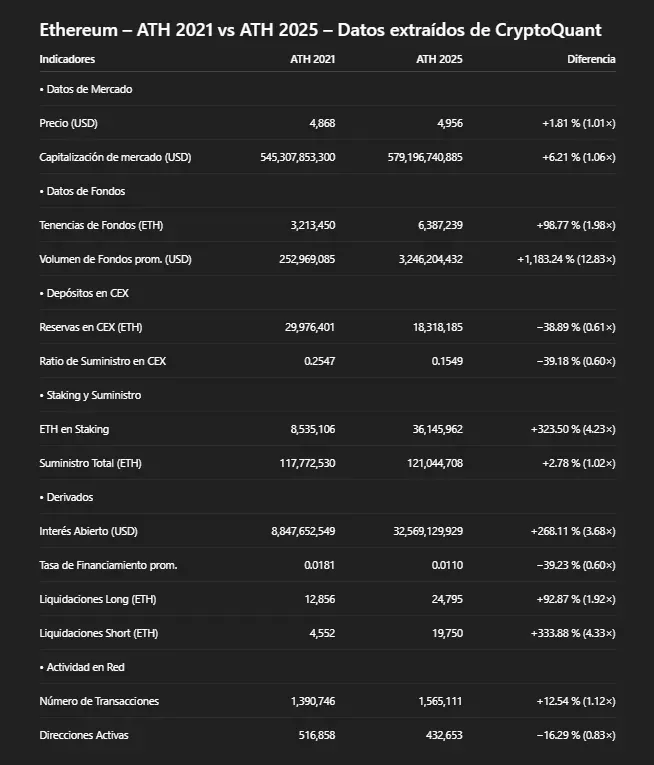

En primer lugar, les comparto el cuadro comparativo general de las diferencias para que tengan una perspectiva global. Luego explicaré con conclusiones didácticas qué significan estos datos:

Aclaración: En todos los gráficos on-chain la línea blanca es el precio de ETH.

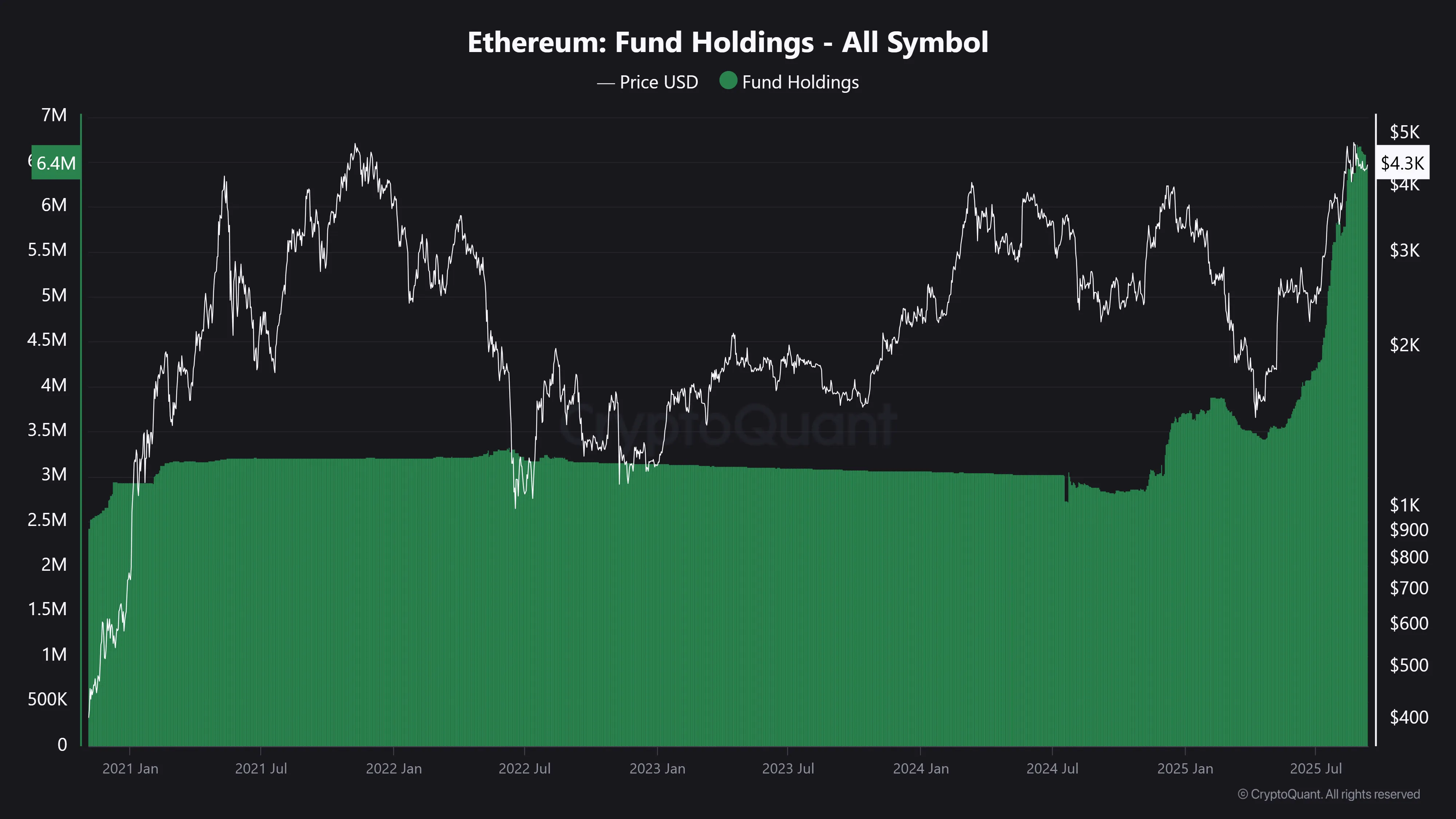

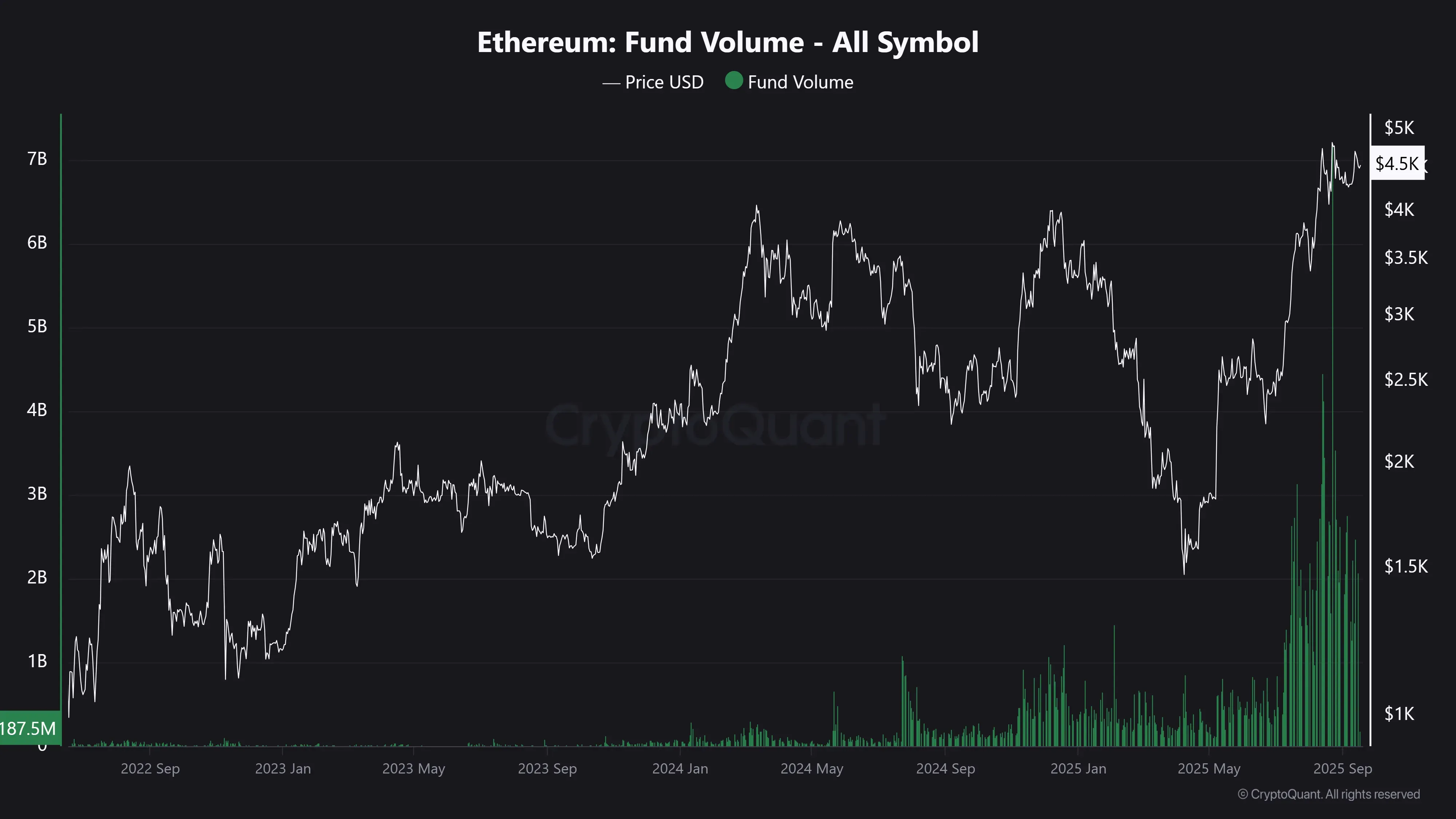

• Fondos de inversión

Actualmente las métricas institucionales muestran un cambio profundo en comparación a 2021. Las tenencias de ETH por parte de fondos casi se duplicaron (+98 %), aumentaron de 3.213.450 ETH (13.800 millones de USD) a 6.387.239 ETH (27.400 millones de USD) y el volumen promedio negociado por estas entidades se multiplicó x12,83 (+1.183 %) de 250 a 3.200 millones de USD.

Conclusión: Dicha información refleja la evolución de Ethereum, cómo dejó de ser un activo limitado al ecosistema cripto para convertirse en uno parte del sistema financiero de EE.UU., siendo adoptado en Wall Street por los grandes fondos de inversión, como BlackRock. Además, desde fin de año en adelante, la demanda institucional podría incrementarse aún más gracias a las primeras leyes federales pro-cripto impulsadas en Estados Unidos y a la incorporación del staking (una forma de obtener rendimientos anuales con ETH) como servicio en Wall Street.

Área verde = cantidad de ETH comprado por los fondos de inversión:

Área verde = volumen de comercio (USD) de los fondos de inversión:

Sobre este punto te recomiendo leer la nota que escribí al respecto:

https://fin.guru/es/tecnologia-e-innovacion/digital-commodities-bitcoin-and-ethereum-3epklrs4ao

Tema vistos:

A) Primeras leyes federales pro-cripto de EE.UU.

B) La evolución institucional de Bitcoin y Ethereum.

C) Ethereum y su ecosistema.

D) La narrativa de Wall Street.

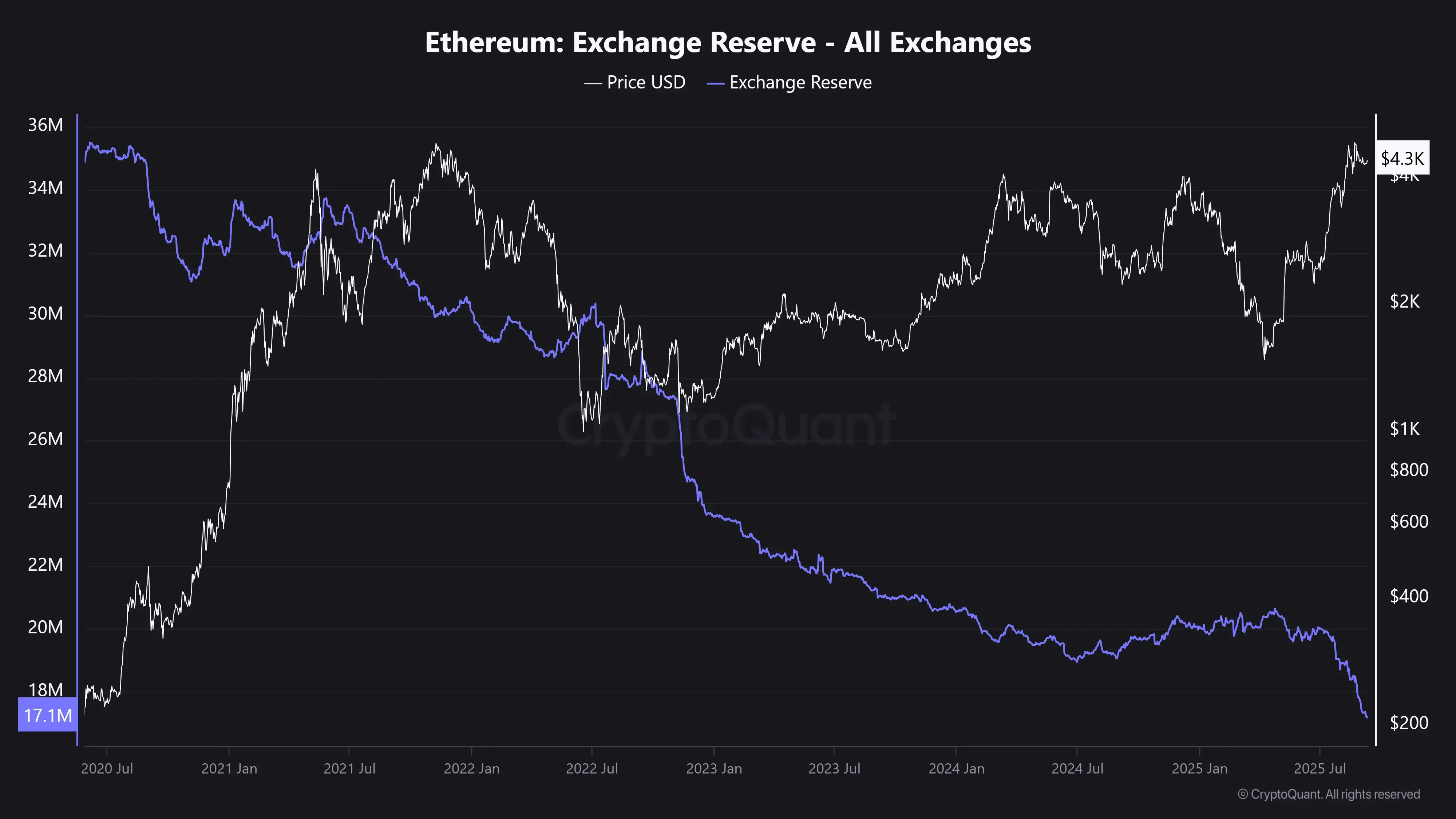

• Depósitos en CEXs

Las reservas de ETH en CEXs (por ejemplo exchanges centralizados como Binance) cayeron un −38 % y el ratio de suministro disminuyó en un porcentaje similar (−39 %).

Conclusión: Esta reducción marca una gran diferencia respecto a 2021, cuando los volúmenes disponibles en los exchanges eran mayores. La baja oferta de ETH en los CEXs crea un entorno estructuralmente alcista a largo plazo.

Línea violeta = cantidad de ETH depositados en CEXs:

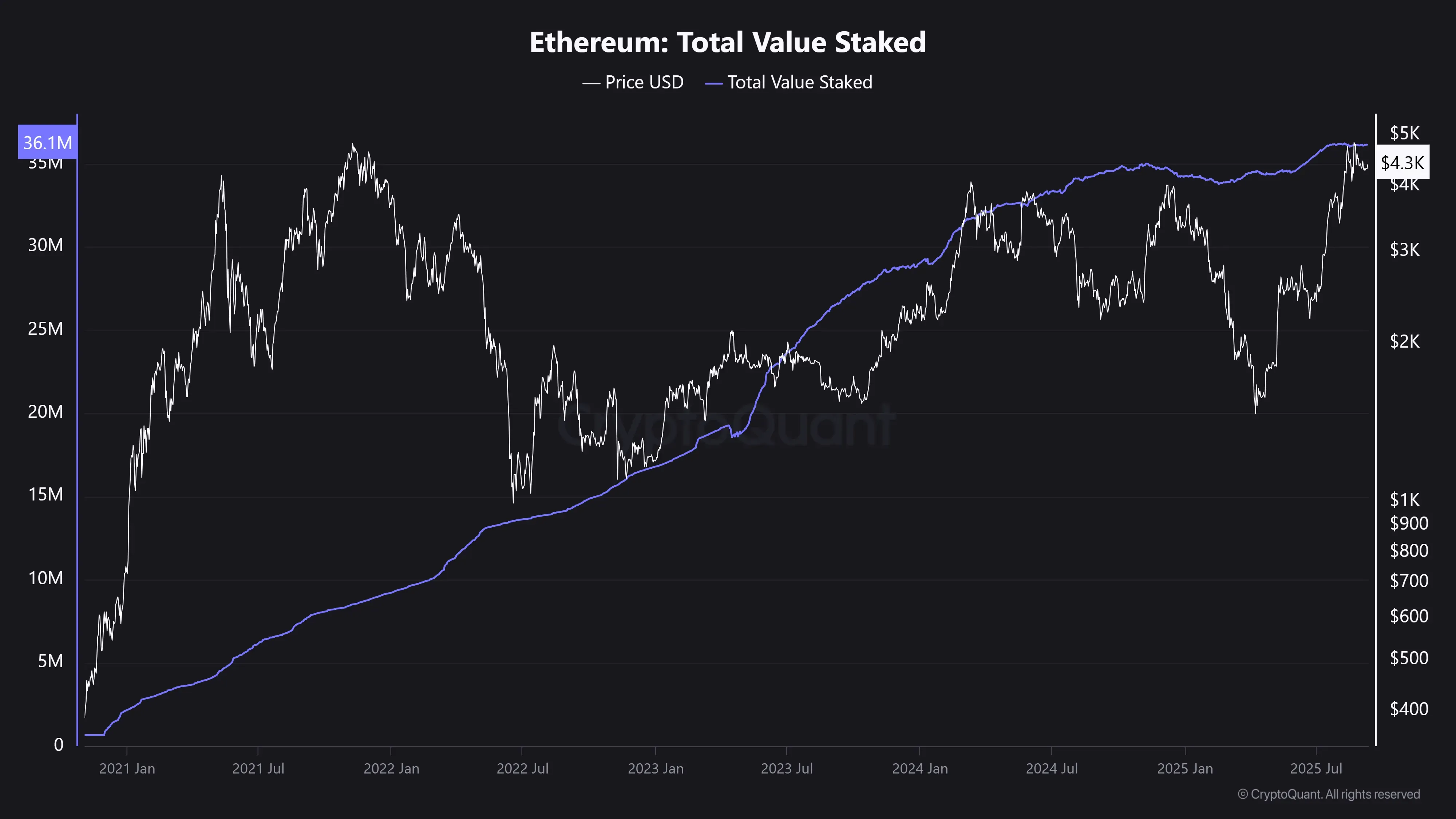

• Staking y suministro

La cantidad de Ethereum depositado en staking (una forma de obtener rendimientos anuales con él) creció de 8,53 M (36.000 millones de USD) a 36,15 M de ETH (155.000 millones de USD) en cuatro años, es decir, +323 %, mientras que el suministro total solo aumentó 2,78 %.

Conclusión: Estos datos posicionan a Ethereum como un activo productivo y de baja emisión. La combinación de oferta controlada y gran demanda por su staking indica un escenario favorable y sólido para el ecosistema.

Línea violeta = cantidad de ETH depositados en staking:

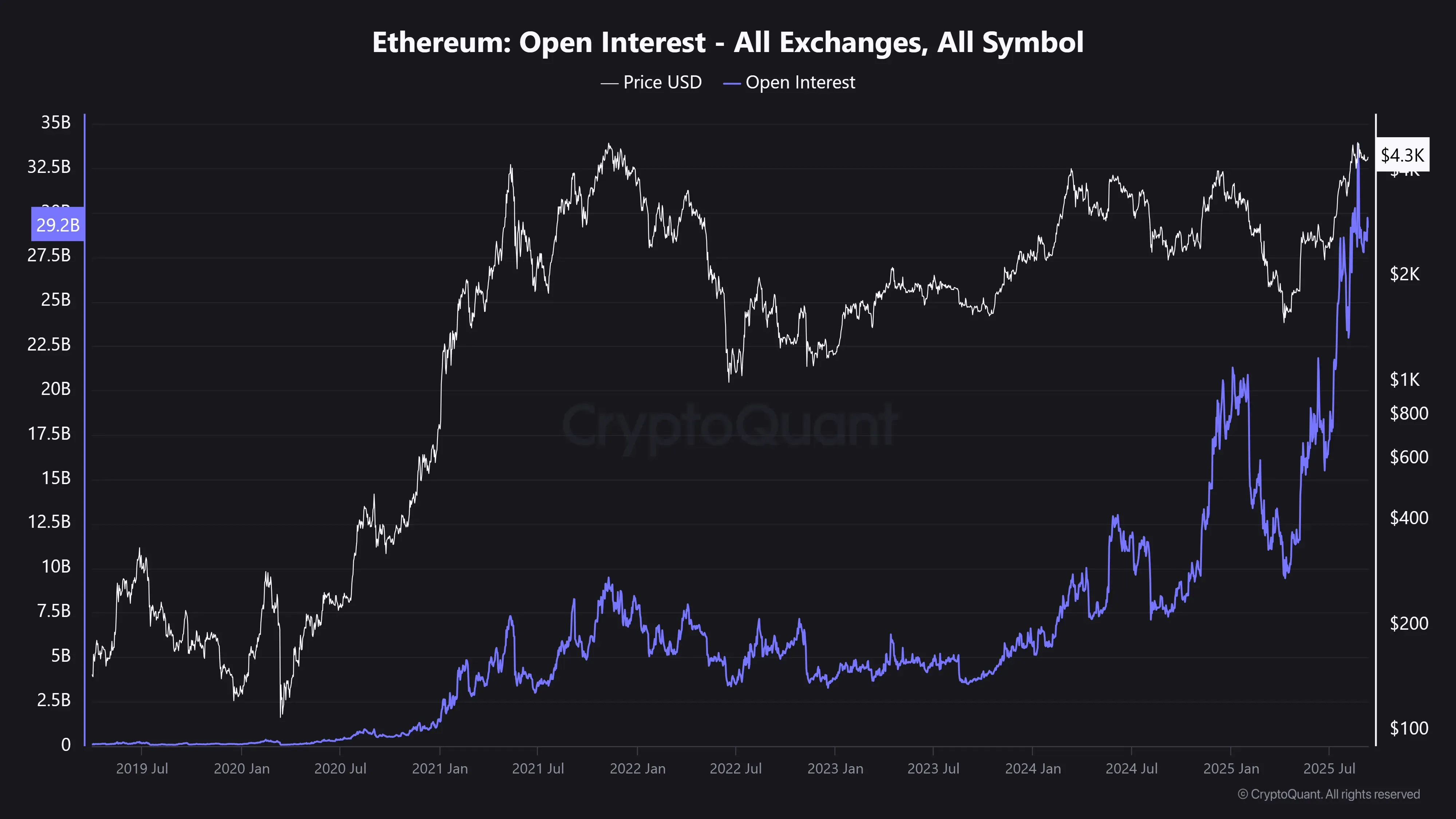

• Derivados

El interés abierto (cantidad de USD comprometidos en el mercado de derivados) es 3,68 veces superior al de 2021 (+268 %), lo que confirma un mercado de futuros mucho mayor. Pasó de 8.000 millones de USD a 32.000 millones de USD en 4 años.

La tasa de financiamiento cayó −39 %, señal de una distribución más equilibrada entre posiciones largas y cortas en comparación a 2021.

En liquidaciones, hubo un aumento en las largas (+92 %) y un fuerte incremento en las cortas (+333 %), lo que sugiere episodios de squeeze en ambas direcciones, con mayor incidencia en el lado bajista.

Conclusión: Actualmente existe una alta especulación con niveles muy elevados de apalancamiento, en comparación a 2021, lo que puede generar una situación propicia para movimientos rápidos y volátiles. La gran cantidad de liquidaciones recientes demuestra que el mercado puede reaccionar con fuerte intensidad. La tensión acumulada podría resolverse en movimientos bruscos en cualquier dirección, ya sea a la baja o al alza. En este contexto, es fundamental aplicar una gestión de riesgo estricta. Se recomienda prudencia extrema, monitoreo constante y obligación de usar stop loss (orden de venta que se ejecuta automáticamente al alcanzar el precio definido previamente) al momento de operar.

Línea violeta = cantidad de USD comprometidos en el mercado de derivados:

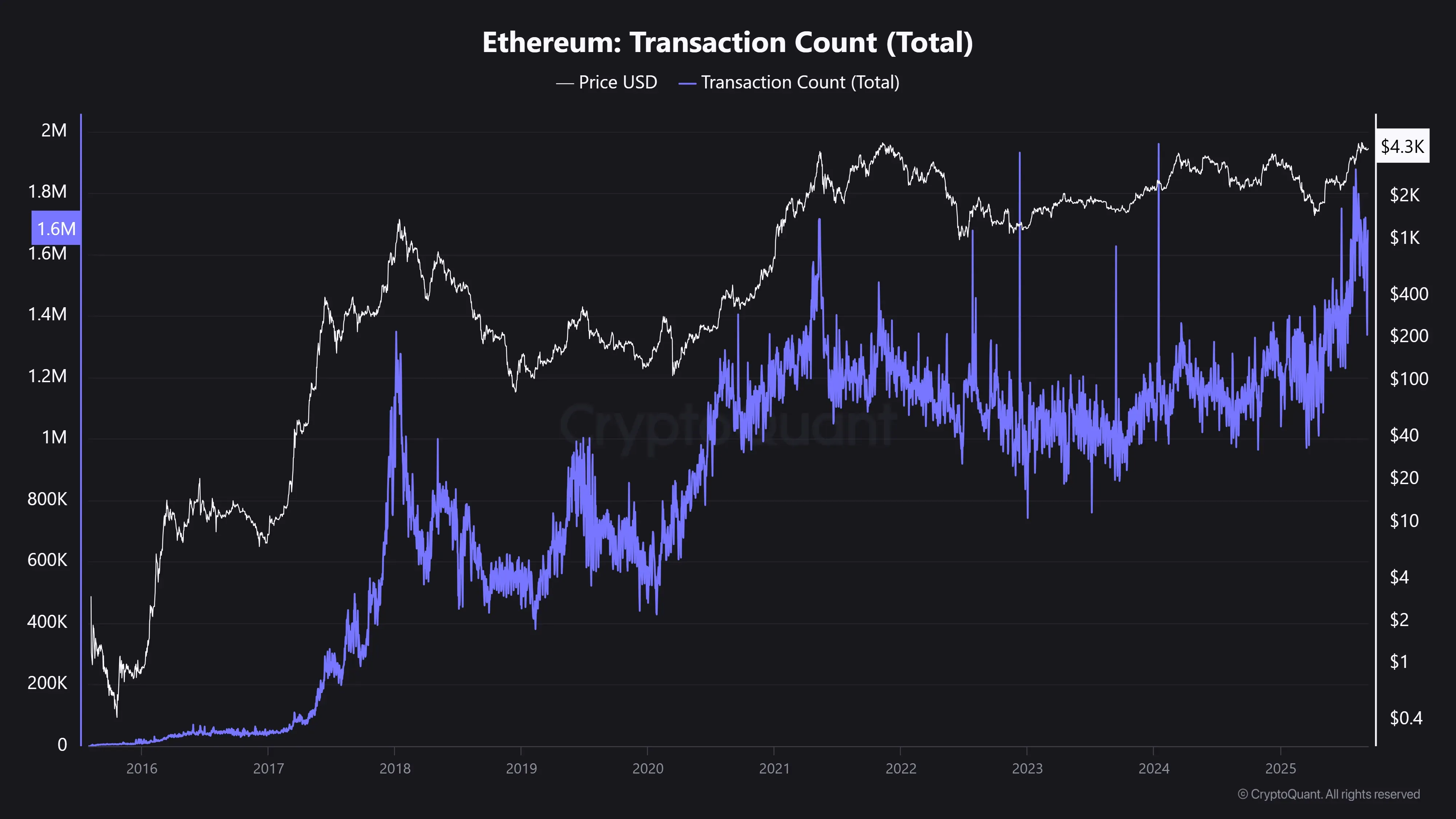

• Actividad en la red

La actividad on-chain muestra variaciones moderadas: direcciones activas −16 % y transacciones +12 %.

Conclusión: El uso de la red se mantiene sólido y consistente, sin señales de euforia, ni de una contracción severa.

Línea violeta = cantidad de transacciones realizadas en la blockchain de ETH:

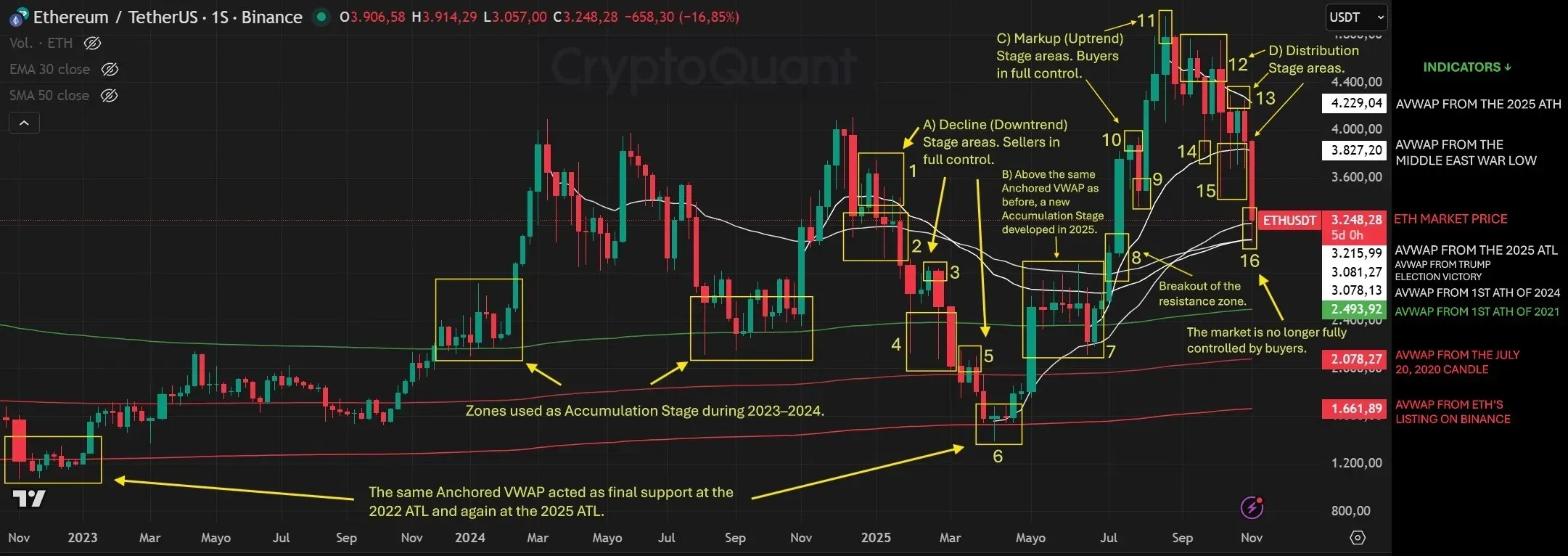

• Datos de mercado

Más allá del precio y la capitalización de mercado, que se mantuvieron sin diferencias exageradas, en este punto quiero remarcar cómo ETH transitó durante este año las 4 etapas del mercado. Para ello, les comparto la imagen que preparé y el último post que escribí para CryptoQuant. Se puede traducir a español en la misma página.

3K ETH: The Drop Explained ↓:

https://cryptoquant.com/insights/quicktake/690ae9e953a486722b83187a-3K-ETH-The-Drop-Explained

Comentarios