Imagen del Banco Central de la República Argentina

Hace unas semanas, en un contexto de inflación desacelerada y apreciación del peso, el Banco Central tomó la decisión de reducir el ritmo de devaluación del tipo de cambio oficial, conocido como "crawling peg", al 1%. Este cambio tiene implicaciones clave para la estabilidad macroeconómica y el manejo de expectativas inflacionarias en un contexto desafiante.

El crawling peg, también conocido como devaluación administrada, es un sistema de tipo de cambio en el que la moneda de un país ajusta su valor frente a otra de manera gradual y controlada. La reducción del crawl a un ritmo tan bajo como el 1% responde a diversos factores. En primer lugar, una devaluación más gradual puede ayudar a moderar las expectativas inflacionarias, particularmente en los bienes y servicios más sensibles al tipo de cambio. Además, al disminuir la velocidad de la devaluación, se busca aliviar la presión sobre las reservas internacionales del Banco Central, especialmente durante períodos de alta demanda estacional de divisas. Este ajuste también puede interpretarse como un intento de las autoridades por transmitir una imagen de estabilidad y previsibilidad en la gestión del tipo de cambio.

Por un lado, un ritmo más lento de ajuste del tipo de cambio puede limitar el impacto directo del aumento del dólar oficial en los precios de bienes y servicios, un fenómeno conocido como pass-through. Esto ayuda a contener la inflación núcleo, que excluye componentes estacionales como alimentos y que es un indicador clave de las tendencias de precios en el largo plazo.

Por otro lado, una devaluación más pausada puede afectar negativamente la competitividad de las exportaciones. Sectores como el agrícola o el industrial, que dependen de un tipo de cambio competitivo para colocar sus productos en el mercado internacional, podrían ver mermados sus márgenes de ganancia o su capacidad de competir en precio con otros países.

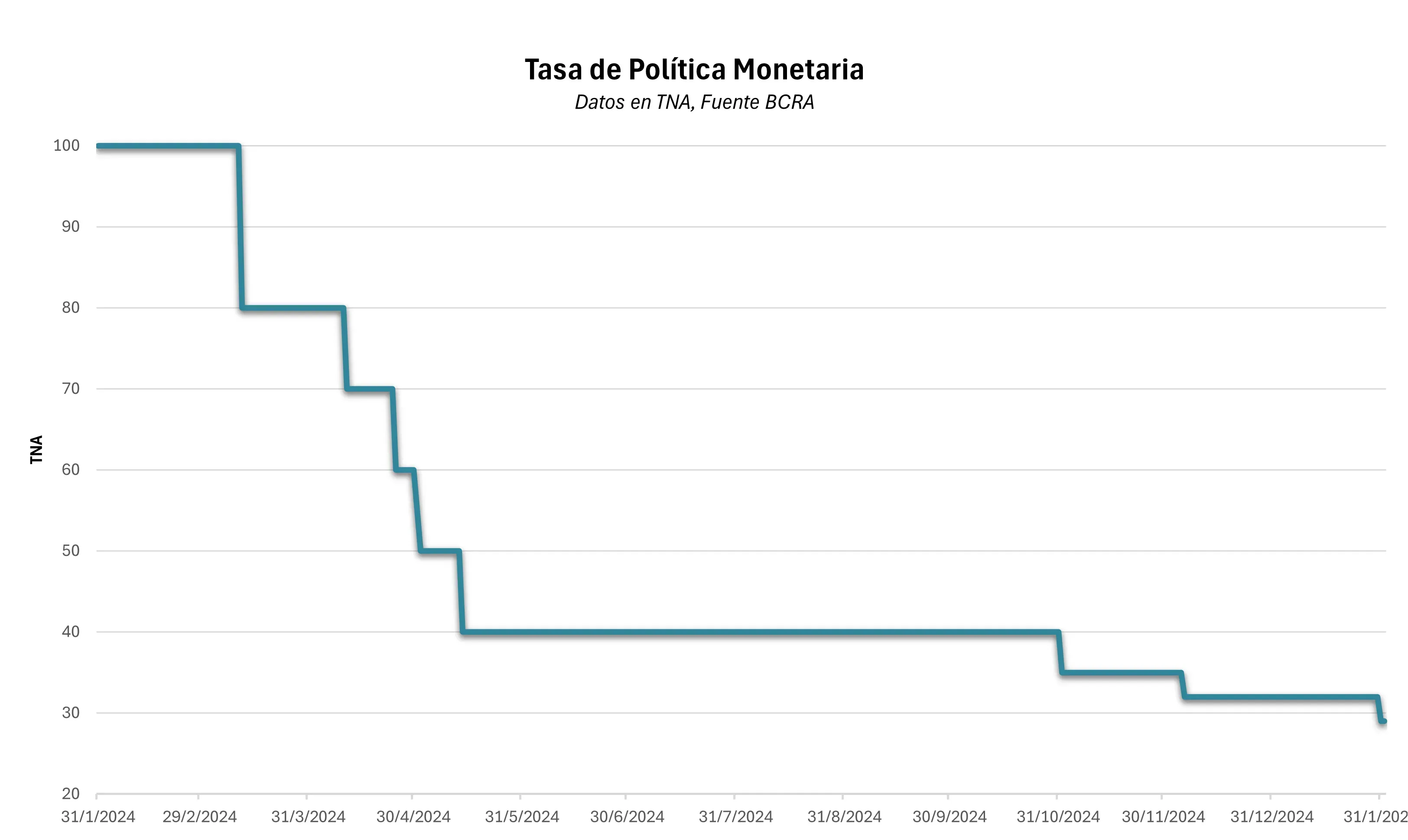

Ante esta situación, el Banco Central decidió reducir la tasa de política monetaria (TPM) de 32% a 29% de TNA dejando la tasa efectiva mensual (TEM) en 2,45%, frente al 2,7% previo. Además, se redujo la tasa de pases activos, lo que impacta directamente en el rendimiento de los instrumentos en pesos.

Estas nuevas tasas impulsaron un aumento en el diferencial entre la tasa de carry trade en FX A3500 y el ritmo del crawling peg, pasando de 0,7% a un 1,4%. Esto incentiva la liquidación de divisas, aumentando el saldo comprador del BCRA en el MULC, ya que los prestatarios en dólares encuentran más atractivo convertir sus divisas a pesos para aprovechar el "carry trade", una estrategia que permite a los inversores beneficiarse de tasas de interés reales positivas y obtener rendimientos superiores a los del dólar, siempre que la estabilidad cambiaria se mantenga.

De esta manera, el BCRA, en un contexto de inflación en disminución y expectativas de desaceleración cambiaria, emplea diversas herramientas para seguir reduciendo las tasas y consolidar la estabilidad económica.

Comentarios