Desde la asunción de Javier Milei en diciembre de 2023, Argentina ha experimentado transformaciones económicas significativas. El gobierno actual ha puesto un fuerte énfasis en la macroeconomía, buscando ordenar las cuentas públicas y evitar el gasto por encima de la recaudación fiscal. Esta postura representa un quiebre con el pasado, ya que gobiernos anteriores frecuentemente terminaron sus mandatos con grandes déficits fiscales y problemas en la balanza de pagos. Históricamente, la falta de orden en las cuentas públicas, independientemente del signo político, ha desembocado en crisis profundas, afectando desproporcionadamente a la clase baja, el consumo y la producción, lo que generó recesión económica, alta inflación y conflictos salariales.

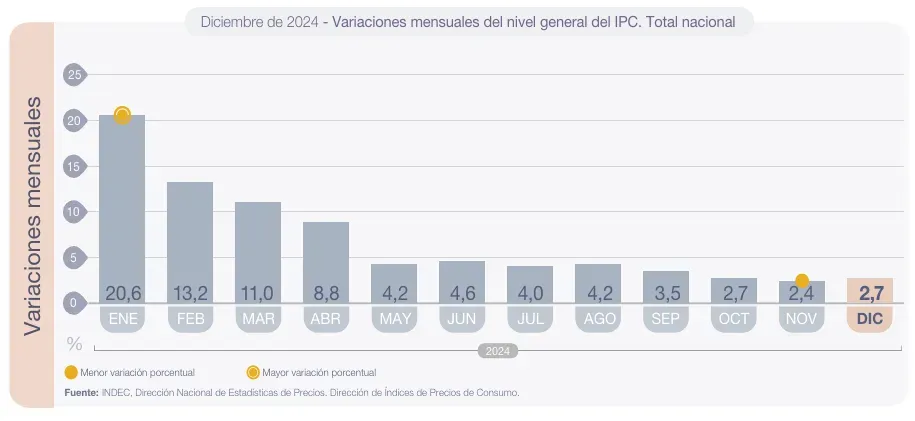

Una de las primeras medidas del gobierno de Milei fue la "sinceración" de la economía a través de una devaluación significativa. El tipo de cambio oficial pasó de aproximadamente $400 pesos argentinos por dólar estadounidense a $800 pesos argentinos, lo que implicó una devaluación del 100%. Esta medida generó un fuerte impacto, elevando los precios y provocando una pérdida considerable en el poder adquisitivo de los salarios y una disminución de la producción nacional. A pesar de la magnitud de la devaluación, la traslación a precios no fue del 100%; la inflación de diciembre fue de aproximadamente el 25%, y en enero de 2024, del 20,6%.

A lo largo de 2024, Argentina registró una inflación anual del 117,8%. Si bien la devaluación inicial impulsó al alza la tasa inflacionaria en los primeros meses, esta comenzó a ceder progresivamente, aunque aún no alcanzó los niveles de un país con una economía estable.

Fuente: https://www.indec.gob.ar/uploads/informesdeprensa/ipc_01_2517A7124C09.pdf

Observando las variaciones interanuales del Índice de Precios al Consumidor (IPC), podemos notar una marcada desaceleración. Para diciembre de 2024, la variación interanual fue del 117,8%. Sin embargo, para mayo de 2025, la inflación interanual ha caído drásticamente al 43,5%. En términos de variaciones mensuales, la inflación pasó de cifras cercanas al 25% o 20% para los primeros meses de gobierno de la gestión de Javier Milei a un 1,5% en mayo de 2025 (último dato de inflación emitido por el INDEC)

Fuente: https://www.indec.gob.ar/uploads/informesdeprensa/ipc_06_2539EA74C12F.pdf

Esta notable reducción inflacionaria es atribuida por el gobierno a la convicción de que "la inflación es en todo lugar y en todo momento un fenómeno monetario", una célebre frase de Milton Friedman que el presidente Milei aplica en sus decisiones económicas. El lema central del gobierno es "emisión Cero".

Los datos del INDEC parecen validar en parte esta perspectiva, pero surge la interrogante de a qué costo se ha logrado este control inflacionario. Milei, un monetarista ortodoxo, cree firmemente que la inflación es un fenómeno monetario, una postura compartida por muchos economistas. Sin embargo, toda medida económica conlleva consecuencias, las cuales, en este caso, han sido soportadas en mayor medida por la sociedad y no por lo que el presidente denomina "casta política".

El plan de Milei ha sido claro: cesar la emisión monetaria y no gastar más de lo que se recauda, buscando el equilibrio fiscal o, idealmente, el superávit. Este plan ha demostrado ser efectivo en la contención de la inflación. No obstante, surge la preocupación sobre la situación de la economía nacional. ¿Se ha logrado una recuperación económica? ¿Continúa el país en recesión? ¿Ha aumentado el consumo? ¿Los salarios están realmente superando a la inflación, como afirma el presidente?

Controlar la inflación es un logro del gobierno, pero el crecimiento económico del país es una cuestión aparte. En la coyuntura actual, se observa que los salarios están fuertemente controlados por el gobierno nacional. El gobierno interviene en la homologación de los acuerdos de las paritarias, y si considera que un aumento salarial supera la inflación esperada, no está dispuesto a homologar dicho acuerdo. Esta estrategia tiene su lógica en un plan de estabilización económica: para domar la inflación, los salarios deben aumentar por debajo de ella. Si las paritarias se indexaran por la inflación, el plan de estabilización resultaría ineficiente, generando una espiral inflacionaria ascendente, lo contrario a lo que se busca. Sin embargo, una excesiva contención salarial puede llevar a una fuerte caída del consumo y, por ende, de la producción, lo que a su vez incrementa el desempleo y la pobreza/indigencia.

El gobierno ha logrado ordenar la macroeconomía, alcanzando superávit fiscal, aumentando las reservas del Banco Central (BCRA) mediante préstamos del FMI (Comprando dólares antes de tener un TC “Flexible”) y manteniendo un tipo de cambio "flexible" y estable, flotando entre bandas. Esto ha sido fundamental para mantener una inflación baja y controlada. El próximo desafío para el gobierno es enfocarse en la microeconomía. Esto implica la reducción de impuestos, la eliminación de trabas burocráticas y una apertura moderada de las importaciones para fomentar una mayor competitividad de los productos nacionales en relación con los productos importados.

Nos encontramos transitando la etapa intermedia de la gestión presidencial de Javier Milei, caracterizada por la implementación de medidas económicas de alto impacto sobre la estructura productiva y el bienestar de los hogares. El enfoque monetarista adoptado por el gobierno —centrado en la restricción de la emisión monetaria para financiar el gasto público— responde a una visión orientada a la estabilización macroeconómica y al saneamiento fiscal.

Desde una perspectiva técnica y/o académica, la utilización sistemática de la política monetaria para cubrir desequilibrios presupuestarios puede generar externalidades positivas en el corto plazo, como el estímulo de la demanda agregada a través del incremento del gasto (PIB = C + I + G + (X – M)). Sin embargo, los efectos en el mediano y largo plazo resultan especialmente relevantes: el financiamiento vía emisión tiende a erosionar la estabilidad de precios, distorsionar los incentivos en los mercados, y comprometer la capacidad de ahorro e inversión de los agentes económicos (Ciudadanos). La inflación, como fenómeno acumulativo y persistente, incide negativamente sobre el poder adquisitivo de los salarios y genera incertidumbre en las decisiones de consumo e inversión.

La actual estrategia fiscal busca corregir estos desequilibrios mediante un ajuste presupuestario que prioriza la eficiencia del gasto y la reducción del déficit primario. No obstante, persisten desafíos estructurales que deben abordarse con sensibilidad social y prudencia técnica: la informalidad laboral, la regresividad de ciertos tributos, y la limitada capacidad del Estado para generar políticas contracíclicas sin comprometer la sostenibilidad financiera.

Si bien el rumbo adoptado ofrece señales alentadoras de corrección macroeconómica, el diseño de medidas complementarias será clave para mitigar los costos distributivos del ajuste. Las decisiones que se tomen en esta etapa serán determinantes para consolidar un sendero de crecimiento equilibrado, inclusivo y sostenible.

Comentarios