Dr. Rafael Marrero desde Miami Strategic Intelligence Institute para FinGurú

Por qué esto importa

Recalentando viejos resabios económicos: El origen del mito

La idea de que China está al borde de una oleada de compras global impulsada por la revaluación de su moneda y la renovada riqueza interna no es nueva, sino una narrativa reciclada de casi dos décadas. Sus raíces se encuentran en el optimismo financiero occidental de principios de la década de 2000, en extrapolaciones erróneas de la transición de China a una "economía de consumo" y en la propaganda estatal china.

A principios de la década de 2000, tras la adhesión de China a la Organización Mundial del Comercio (OMC), los analistas predijeron que la apreciación del RMB desencadenaría una nueva era de consumo chino e inversión global (Bergsten, 2007).

Durante la década de 2010, a medida que las reservas de divisas de China se disparaban, los medios de comunicación popularizaron la idea de una "oleada de compras china", desde puertos en Grecia hasta bienes raíces en Vancouver (The Economist, 2015; Rhodium Group, 2017).

Organismos estatales chinos, como el Ministerio de Comercio y el Banco Popular de China, promovieron activamente esta narrativa para presentar a China como una inevitable superpotencia económica.

A pesar de las reiteradas decepciones, el mito persiste, retomado por una nueva generación de economistas que ignoran los datos duros en favor de la inercia ideológica.

Desmintiendo los cinco mitos fundamentales

AFIRMACIÓN: "China es mucho más rica de lo que se cree".

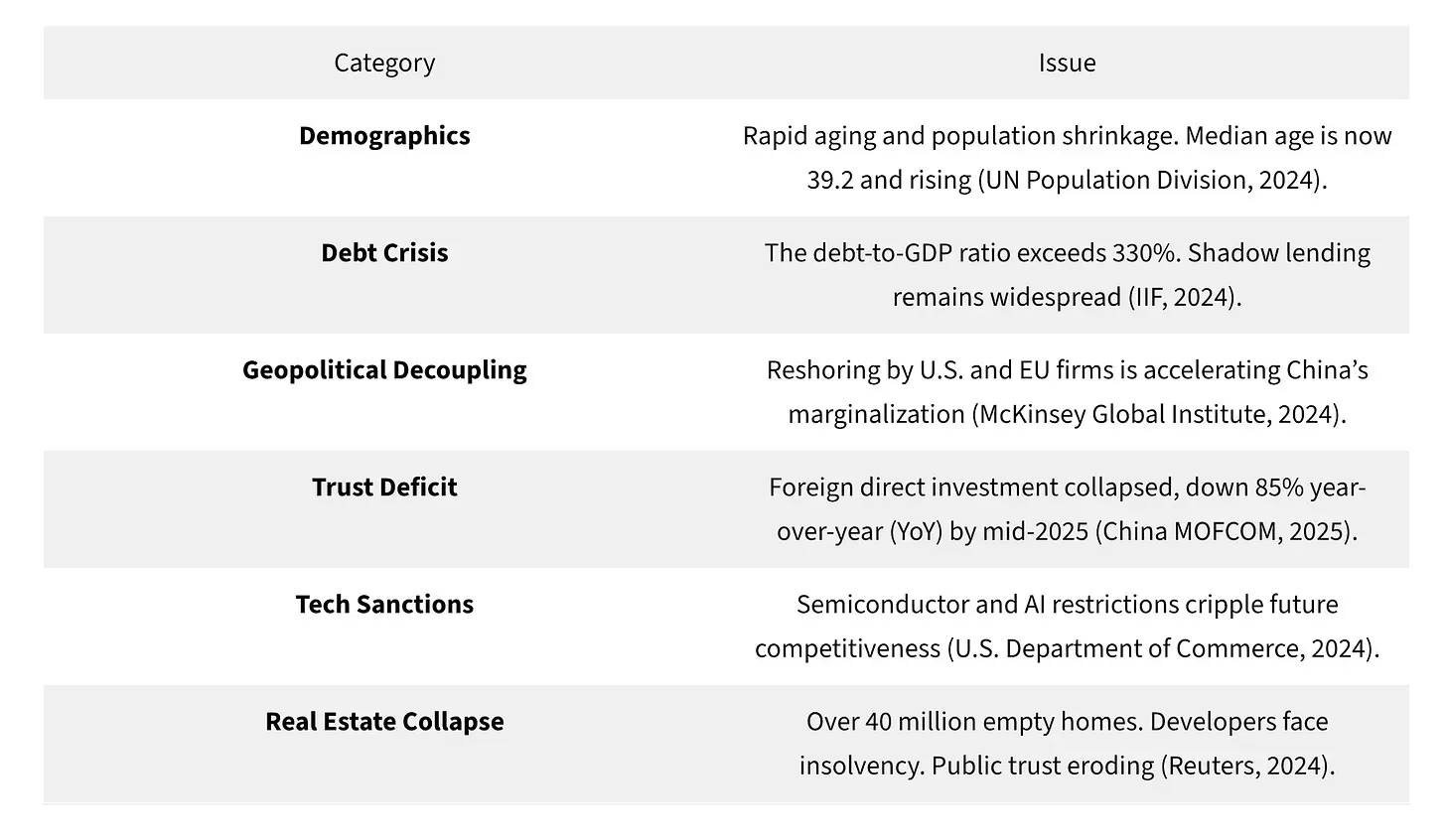

REFUTACIÓN MSI2: El PIB per cápita de China es de aproximadamente 12.500 dólares, muy por debajo del de Estados Unidos, Corea del Sur o Taiwán. La riqueza sigue concentrada, y el 10% más rico controla más de dos tercios de todos los activos. La actividad bancaria paralela y la morosidad generalizada debilitan gravemente los fundamentos económicos reales (Credit Suisse, 2023; FMI, 2024).

AFIRMACIÓN: "El RMB está deliberadamente infravalorado y debería revalorizarse a 6:1 o más".

REFUTACIÓN MSI2: En un sistema de libre liberalización, la fuga de capitales, el pesimismo del mercado y la inestabilidad interna probablemente impulsen la depreciación del RMB. El Banco Popular de China interviene diariamente para estabilizar el yuan y frenar las presiones depreciatorias (Bloomberg, 2024).

AFIRMACIÓN: «China pasará de un modelo de superávit comercial a un modelo de consumo interno e inversión en el exterior».

REFUTACIÓN DE MSI2: Tras una década de intentos fallidos de reequilibrio, el consumo permanece estancado. Los consumidores están ahorrando más en medio de una creciente incertidumbre, y la inversión en el exterior se enfrenta a crecientes restricciones por parte de EE. UU. y la UE debido a preocupaciones sobre la seguridad nacional (Moody's Analytics, 2024).

AFIRMACIÓN: “Un RMB revaluado generará un shock de riqueza y desatará la compra global china”.

REFUTACIÓN DE MSI2: Con el desplome de los precios inmobiliarios, el desempleo juvenil por encima del 20% y la confianza del consumidor en mínimos históricos, cualquier efecto sobre la riqueza es negativo. Los hogares chinos están recortando gastos, no gastando (Oficina Nacional de Estadísticas de China, 2024; The Economist, 2024).

AFIRMACIÓN: “China ya no necesita bonos del Tesoro estadounidense; su modelo ha cambiado”.

REFUTACIÓN DE MSI2: La reducción de la tenencia de deuda estadounidense por parte de Pekín es defensiva, no estratégica. La economía global aún funciona con el dólar. El RMB no es totalmente convertible, carece de confianza y no puede reemplazar la función de reserva del dólar estadounidense (Banco de Pagos Internacionales [BPI], 2024).

Conclusiones estratégicas de MSI2 para los responsables políticos

El declive económico de China es irreversible y tiene sus raíces en su fallido modelo autoritario, no en fuerzas externas. El Partido Comunista Chino no puede escapar del colapso demográfico, la sobrecapacidad industrial ni la inferioridad tecnológica. Estados Unidos no debe apoyar a este régimen hostil mediante una interacción desacertada. En cambio, debemos redoblar nuestros esfuerzos en la soberanía industrial nacional, reconstruir las cadenas de suministro nacionales y liderar una desvinculación limpia del frágil ecosistema económico chino. Estas medidas no son opcionales, sino fundamentales para restaurar el poder estadounidense y proteger la seguridad nacional de Estados Unidos (Council on Foreign Relations, 2024; U.S.-China Economic and Security Review Commission, 2024).

Recomendaciones de Política MSI2

Mantener y Ampliar las Herramientas de Contención Económica

1. Codificar y escalar los aranceles de la Sección 301, especialmente en sectores estratégicos como vehículos eléctricos, baterías, acero y tecnología verde, donde China está realizando dumping a precios inferiores al costo.

2. Prohibir las transferencias de propiedad intelectual de tecnología avanzada a empresas chinas a través de empresas conjuntas, filiales o adquisiciones en el extranjero.

3. Exigir revisiones, lideradas por el Tesoro, de todos los flujos de capital salientes e inversiones de capital privado que puedan financiar iniciativas alineadas con el PCCh (especialmente inteligencia artificial y biotecnología).

Acelerar la Realineación de la Cadena de Suministro de los Aliados

1. Repatriar la manufactura clave a suelo estadounidense, especialmente equipos de protección personal (EPP), productos farmacéuticos y minerales críticos para la defensa.

2. Lanzar una Iniciativa de Zonas Industriales "Estados Unidos Primero" en el Cinturón Industrial y los estados fronterizos para crear alternativas con sede en EE. UU. a los proveedores chinos.

3. Condicionar el apoyo a la "friendshoring" a acuerdos comerciales recíprocos con aliados de confianza (México, Colombia, Brasil, etc.).

Fortalecer la resiliencia del sistema financiero

1. Retirar de la lista a todas las empresas chinas que no cumplan con los estándares de auditoría del PCAOB.

2. Prohibir a los fondos de pensiones federales y militares invertir en entidades chinas.

3. Autorizar sanciones preventivas a las empresas vinculadas al PCCh que contribuyan al desarrollo militar, la ciberguerra o las operaciones de influencia.

Mejorar la comunicación estratégica y la diplomacia económica

1. Exponer la coerción y la corrupción del PCCh en los acuerdos de infraestructura y telecomunicaciones en América Latina.

2. Promover alternativas a la BRI lideradas por el sector privado estadounidense con el EXIM Bank, la DFC y los socios de nearshoring.

3. Utilizar los recursos de radio, la diplomacia en redes sociales y los mensajes a favor de la libertad de EE. UU. para movilizar a aliados prodemocracia y exponer el neocolonialismo chino.

Referencias

Bank for International Settlements. (2024). BIS Quarterly Review. Retrieved from https://www.bis.org

Bergsten, C. F. (2007). The Global Economic Challenge from China. Peterson Institute for International Economics. Retrieved from https://www.piie.com

Bloomberg. (2024). China Economic Tracker: Yuan Pressure Grows. Retrieved from https://www.bloomberg.com

Council on Foreign Relations. (2024). The Future of U.S.-China Economic Relations. Retrieved from https://www.cfr.org

Credit Suisse. (2023). Global Wealth Report. Retrieved from https://www.credit-suisse.com

International Monetary Fund. (2024). World Economic Outlook: Divergent Paths. Retrieved from https://www.imf.org

Institute of International Finance. (2024). Global Debt Monitor. Retrieved from https://www.iif.com

McKinsey Global Institute. (2024). The Rewiring of Global Value Chains. Retrieved from https://www.mckinsey.com

Moody’s Analytics. (2024). China Consumption Outlook: Structural Headwinds Remain. Retrieved from https://www.moodys.com/web/en/us/insights/credit-risk/emerging-markets/china.html

National Bureau of Statistics of China. (2024). Monthly Economic Indicators. Retrieved from http://www.stats.gov.cn

Reuters. (2024). China Real Estate Crisis Deepens as Defaults Rise. Retrieved from https://www.reuters.com

Rhodium Group. (2017). Chinese Investment in the United States. Retrieved from https://rhg.com

The Economist. (2024). The China Slowdown: Hard Landing or New Normal? Retrieved from https://www.economist.com

U.S. Department of Commerce. (2024). Export Control Measures on Strategic Technologies. Retrieved from https://www.commerce.gov

U.S.-China Economic and Security Review Commission. (2024). Annual Report to Congress. Retrieved from https://www.uscc.gov

UN Population Division. (2024). World Population Prospects. Retrieved from https://population.un.org

Rafael Marrero es Presidente, Fundador y Economista Jefe de Miami Strategic Intelligence Institute.

Fundador y director ejecutivo de Rafael Marrero & Company, una consultora de gestión especializada en asesorar a emprendedores sobre cómo hacer negocios con el Gobierno de Estados Unidos, el cliente más rico del mundo.

Con 30 años de experiencia en su sector, egresado de las prestigiosas Universidades de Stanford y Cornell, es un destacado experto nacional en contratación federal, emprendimiento en pequeñas y medianas empresas y gestión de proyectos.

El Dr. Marrero también es autor del bestseller de Amazon "La salsa secreta del Tío Sam", el primer libro en español sobre contratación y emprendimiento en el sector federal, escrito exclusivamente para la comunidad hispana.

Fundada en 2008 y con sede en Miami, Florida, su firma ha sido reconocida en dos ocasiones por la prestigiosa revista Inc. como una de las 500 empresas privadas de más rápido crecimiento en Estados Unidos y como uno de los 50 mejores lugares para trabajar en Estados Unidos, según la revista Inc.

En 2016, el Dr. Marrero recibió el premio al Proveedor del Año, el máximo galardón que otorga el Consejo Nacional para el Desarrollo de Proveedores Minoritarios a empresas minoritarias del país. En 2019, su empresa ganó el premio a la Pequeña Empresa del Año, otorgado por los Premios Sunshine de la Cámara de Comercio Hispana del Sur de Florida.

A través de sus charlas, artículos, seminarios, webinars y entrevistas de radio y televisión, el distinguido empresario busca poner su amplio conocimiento teórico y práctico al servicio del sector con mayor crecimiento e impacto en la economía del país: la comunidad hispana.

NBC, FOX News, NBC, Univisión, Telemundo, Mega TV, América TeVé, EVTV, SBS, Radio Mambí, Radio Caracol, Zeta 92.3, Bloomberg, The Epoch Times, EFE y Diario Las Américas son algunos de los medios a los que ha sido invitado para comentar sobre opciones de financiamiento para pequeñas empresas, préstamos y subvenciones de la SBA y la actualidad económica.

Antes de fundar Rafael Marrero & Company, se desempeñó como vicepresidente corporativo de MasTec, una multinacional de telecomunicaciones, energía y construcción de la lista Fortune 500. También fue gerente del programa para Latinoamérica de By Light Professional IT Services, una empresa líder en gestión de proyectos que colabora con el Departamento de Defensa de EE. UU. (DoD).

Comentarios