A. Ley CLARITY de EE.UU.

B. Compras institucionales de BTC y ETH.

C. Ethereum y su ecosistema.

D. Conclusión.

• A) Ley CLARITY de EE.UU.

En primer lugar, es importante señalar que en Estados Unidos este año llegó al poder el Partido Republicano, el cual demostró su apoyo al sector de las criptomonedas de manera muy sólida durante las campañas presidenciales de 2024, hasta el punto de que en su página oficial publicaron: “Los republicanos pondrán fin a la ofensiva ilegal y antiestadounidense contra las criptomonedas por parte de los demócratas y se opondrán a la creación de una moneda digital del banco central”. El propio Trump declaró: “Me aseguraré de que el futuro de las criptomonedas y Bitcoin se fabrique en EE.UU.”, “¡Queremos que todos los Bitcoins restantes se impriman en Estados Unidos!” y “Nuestro país debe ser líder en este campo. No hay un segundo lugar!”. Actualmente, se encuentran cumpliendo de a poco sus promesas de campaña, entre ellas crearon una reserva estratégica de Bitcoin para el país y están construyendo un entorno regulatorio amigable para el sector. Dentro de lo más relevante, se encuentra en trámite la Ley CLARITY (Digital Asset Market Clarity Act), esta es la primera ley federal integral para activos digitales de EE.UU.

La misma busca terminar con el desorden regulatorio que rodea a las criptomonedas en Estados Unidos, dándoles un marco pro-cripto. Posee un apoyo bipartidista, pero con una amplia mayoría republicana, en la Cámara de Representantes (paso previo al Senado) votó a favor casi el 100% de los republicanos y aproximadamente el 40% de los demócratas.

En el pasado, el gobierno de Biden atacó a este sector y eso provocó que el riesgo regulatorio sea muy elevado, lo que impidió que se realizaran inversiones institucionales a gran escala en este mercado. Esta nueva certidumbre regulatoria eliminará dicho riesgo, por ello es tan relevante a mediano - largo plazo. Los proyectos sabrán exactamente qué requisitos deberán cumplir y los inversores institucionales podrán operar con reglas claras y permanentes. En términos generales, la norma otorgará seguridad jurídica a todo el ecosistema.

Dentro de los puntos que toca la ley, uno de los más importantes es que no se englobarán a todos estos activos bajo un mismo concepto jurídico sino que las clasificarán en dos: 1) Los Commodities Digitales: Criptos realmente descentralizadas y autónomas como Bitcoin - Ethereum y 2) Los Valores Digitales (Digital Asset Securities): Tokens cuya evolución depende del trabajo de una empresa o promotor centralizado. También definirá un proceso transparente y riguroso para que cualquier otra criptomoneda (por ejemplo, Solana o XRP) pueda convertirse en Commodity Digital, siempre que cumpla con los estándares técnicos solicitados.

Asimismo, por primera vez en la historia, los bancos y compañías financieras de EE.UU. estarán autorizados a operar con criptomonedas como parte de sus actividades financieras normales, permitiéndoles ofrecer servicios como custodia, trading y préstamos vinculados a estos activos digitales. Esta apertura regulatoria facilitará la entrada de instituciones tradicionales al mercado cripto, aumentando la liquidez, la estabilidad y potenciando significativamente la adopción institucional.

Tim Scott, Presidente del Comité de Banca, Vivienda y Asuntos Urbanos del Senado, anticipó que para finales de septiembre ya estaría votada la ley por el Senado.

Además, hay otras 2 leyes pro-cripto relevantes: GENIUS y Anti-CBDC. La primera gira en torno a la regulación a favor de las monedas estables, es decir el dólar cripto como USDT o USDC. Esta ya fue aprobada por ambas Cámaras y firmada por Trump. Por otro lado, Anti-CBDC se enfoca en prohibir la creación de una moneda digital emitida por el Gobierno de EE.UU. La misma recién pasó al Senado como CLARITY.

Las 3 leyes, junto con reglamentación interna de la SEC y la CFTC, formarán el nuevo núcleo regulatorio pro-cripto en Estados Unidos, estableciendo un marco legal claro, competitivo y próspero para los próximos años.

• B) Compras institucionales de BTC y ETH.

El año pasado, a pesar de que aún se encontraban en el poder los Demócratas, los fondos de inversión más grandes del mundo como Blackrock y Fidelity, lograron que Bitcoin y Ethereum comenzaran a cotizar en Wall Street a través de unos instrumentos financieros que se llaman ETF. Gracias a esto, por primera vez se pudieron comprar dichas criptos en la bolsa de valores, al igual que comprar acciones de Apple. Esto abrió las puertas a que ambos activos tengan demanda institucional nueva que antes no tenían debido a que solo se podían comprar en exchanges (banco de criptomonedas como Binance) o de manera privada. Profundicemos en cada caso.

- 1) Bitcoin.

Este gráfico que acompaño representa el precio de Bitcoin (línea blanca) vs la cantidad de BTC comprados por fondos de inversión (área verde).

Como pueden observar a lo que respecta el área verde desde 2021 hasta 2024 se mantuvo completamente plana, sin demanda, pero luego de que BTC comenzó a cotizar en Wall Street la misma empezó a aumentar constantemente junto con su precio. Hay varios detonantes que generaron el aumento del valor de Bitcoin y uno de los más importantes es este.

Los fondos de inversión como Blackrock (el que más dinero administra en todo el mundo) comenzaron a explicarle a sus clientes qué es y cómo funciona Bitcoin, es decir, educaron a su comunidad de inversores, principalmente se transmitió que es el nuevo oro digital. Esto provocó que BTC evolucione conceptualmente a los ojos institucionales para dejar de ser una criptomoneda de usuarios del internet a una reserva de valor a largo plazo.

El CEO de BlackRock, Larry Fink, hizo declaraciones como: “Bitcoin es oro digital”, "Bitcoin es legítimo, es un legítimo instrumento financiero" y "Los tokens son la próxima generación para los mercados".

Al 18 de julio de 2025 en manos de los fondos de inversión de Wall Street hay 1.317.000 Bitcoins, aproximadamente es el 7 % de todos los BTC circulantes. El precio de BTC al momento de escribir esta nota es aproximado de 120.000 con lo cual esta cantidad representan 158.000 millones de USD. Aparte de este total absorbido por Wall Street, también hay tesorerías de Bitcoins en manos de gobiernos y empresas por un total de 1.400.000 BTC (168.000 millones de USD).

Si queres profundizar sobre Bitcoin y sus ETFs, te recomiendo leer la última nota que escribí sobre el asunto, el 15 de octubre de 2023, antes de que efectivamente llegue Bitcoin a Wall Street. El precio de Bitcoin en aquel entonces era de 27.000 USD:

- 2. Ethereum.

ETH es un caso muy diferente a BTC. No son lo mismo, ni están programados de la misma manera. Pero más allá de sus grandes diferencias tecnológicas quiero centrarme en sus diferencias a los ojos institucionales: Bitcoin es oro digital y Ethereum va a ser un bono digital.

Esta distinción surge porque Ethereum tiene algo que Bitcoin no: staking. Mediante este se pueden generar rendimientos anuales en ETH, es decir, funciona como un plazo fijo en pesos, pero en ETH. Depositas tu Ethereum con la posibilidad de acceder a un retorno anual en la misma criptomoneda. De esta manera, podes generar ganancias sin necesidad de vender el stock original. Esto es realmente rentable si operas con grandes cifras como los inversores institucionales. El interés anual es variable, puede rondar entre el 3 - 4 % en ETH, pero en USD puede ser un porcentaje mayor de ganancia si vendes a buenos precios los ETH que ganas de interés.

¿Por qué escribí “va a ser” y no “es”? Porque si bien ETH empezó a cotizar en Wall Street en julio de 2024 aún en ese contexto continuaba el ataque del Partido Demócrata al sector cripto y esto derivo en que la SEC (organismo que regula los ETFs en Wall Street) considere al servicio de staking como un posible valor NO registrado, provocando que, si el ETF contenía este servicio, el mismo tal vez no fuera aprobado. Los emisores prefirieron sacrificar el rendimiento para obtener la luz verde. Todas las gestoras, desde BlackRock hasta Fidelity, quitaron la cláusula de staking en sus formularios y lograron que la SEC autorizara los listados de forma rápida, pero sin este servicio que es el gran diferenciador entre Bitcoin y Ethereum.

Todo cambió desde que el Partido Republicano ganó las elecciones en noviembre de 2024. Aquí acompaño el mismo gráfico que antes, pero de ETH. La línea blanca representa su precio y el área verde la cantidad de ETH comprados por fondos de inversión.

Como pueden observar a lo que respecta el área verde desde 2021 hasta noviembre de 2024 se mantuvo completamente plana, sin demanda, pero luego de que Trump ganó las elecciones la demanda de ETH comenzó a aumentar. Que gane las elecciones el Partido Republicano representó a futuro una regulación amigable con las criptomonedas.

Recién en mayo de este año la SEC, ahora si compuesta por funcionarios pro-cripto por el cambio de gobierno, reconoció al staking en redes blockchain PoS (Ej. la de Ethereum) como una actividad NO sujeta al registro de valores, despejando el principal obstáculo legal para que custodios, brókers y los ETF de Wall Street, puedan ofrecer rendimiento de ETH a sus clientes.

Si bien ya se autorizó esto de manera general, aún falta que en específico se apruebe el servicio de staking en los ETF que cotizan en la bolsa de valores. El próximo plazo que tiene la SEC para autorizar esto es en finales de octubre, se estima que primero están esperando que ya entre en vigencia la ley CLARITY a finales de septiembre.

Esta nueva reglamentación también tuvo impacto en la demanda institucional, en el gráfico se puede ver como a partir de mayo aumentó (área verde). Además, recién ahora a mediados de julio su ETF tuvo un récord de compras semanales mediante Wall Street, solo en 1 semana se compraron más de 2.100 millones de USD de ETH.

En específico, al 18 de julio de 2025 en manos de los fondos de inversión de Wall Street hay 4.991.000 ETH, aproximadamente es el 4 % de todos los ETH circulantes. El precio de Ethereum al momento de escribir esta nota es de 3.500 USD por lo que esta cantidad representan 17.500 millones de USD.

Aparte de este total absorbido por Wall Street, también hay empresas privadas que crearon tesorerías de ETH para empezar a otorgar este servicio, pero mediante sus acciones. Es decir, compras las acciones de una empresa que posee principalmente una tesorería de ETH y sos parte de los intereses que se generan con el staking. Esto si bien tiene un impacto muy relevante, lo que realmente se está esperando es que los ETF de los fondos de inversión más grandes del mundo, como Blackrock, otorguen este servicio a sus clientes. Entre las tesorerías corporativas y otras entidades estratégicas ya se compró un total aparte de 1.700.000 ETH, es decir, 6.000 millones de USD.

Este servicio de staking por el momento sería solo de Ethereum, pero existen otras criptomonedas, de menos antigüedad y mayor riesgo, que también lo poseen, con lo cual es muy probable que en un futuro cercano también haya otros ETFs cripto cotizando en Wall Street con el servicio de staking.

Además, cabe destacar que mismo Blackrock opina que los ETF de ETH fueron exitosos pero que están incompletos aún por la imposibilidad de hacer staking. Robbie Mitchnick, el Director de activos digitales de BlackRock, dijo: “La incapacidad de obtener ingresos por staking a través de este producto puede ser un factor importante que frene su crecimiento". Aclaró también: "Un ETF de Ethereum sin funcionalidad de staking está incompleto", y explicó que "los ingresos por staking son una parte importante de la generación de ingresos adicionales". Asimismo, la empresa se reunió con la nueva SEC, compuesta ahora por funcionarios pro-cripto, para profundizar sobre todo lo vinculado al staking y argumentaron que incluir el rendimiento por staking en su ETF de ETH mejoraría significativamente el producto.

Por otro lado, en marzo de este año el ETF de ETH se volvió el tercero más rápido de la historia de Wall Street en llegar a los 10.000 millones de USD en activos.

En este sentido, por el momento solo Bitcoin tuvo una demanda abrumadora mediante Wall Street, en Ethereum recién está comenzando. Es importante destacar que este nuevo tipo de demanda que se incorporó en el mercado cripto es muy relevante ya que al haber una nueva entrada de liquidez a estos activos permite que el mismo se vuelva más sólido y tenga validez institucional, por ejemplo, Bitcoin fue la criptomoneda que más soportó la crisis financiera internacional histórica causada por los aranceles de Trump y Ethereum es parte de las criptomonedas que más rápido se recuperaron luego de la gran caída.

• C) Ethereum y su ecosistema.

En primer lugar, es importante señalar que los activos de blockchain descentralizadas como ETH son más que un gráfico, existen decenas de indicadores para evaluarlo y analizarlo, desde métricas on-chain, derivados, flujos de liquidez, etc., por ello, antes de invertir en algún activo de estos es importante primero aprender sobre tecnología blockchain, seleccionar e interpretar correctamente a los indicadores y estar al día con las noticias macroeconómicas, regulatorias, etc.

A su vez, no es lo mismo analizar el token de una empresa centralizada que posee información privada que una criptomoneda descentralizada con la totalidad de sus datos 100% públicos. Las blockchains traen esta virtud consigo: la transparencia pura, lo que permite poder auditarla en cualquier momento, esto se llama datos on-chain (datos en cadena).

Ahora me enfocaré específicamente en 3 indicadores, pero antes de profundizar en cada uno les dejo un punteo de cuanto dinero representa cada punto. Al momento de escribir esta nota el precio de ETH es de 3.500 USD:

- 1. Valor total stakeado: 126.000 millones de USD (36 M de ETH).

- 2. Suministro total: 420.000 millones de USD (120M de ETH).

- 3. TVL Defi: 80.000 millones de USD.

1) Valor total stakeado: Cantidad de ETH depositados en staking generando intereses.

En este gráfico la línea azul representa la cantidad de ETH depositado en staking y la línea blanca es el precio de ETH.

Se puede observar en el gráfico cómo los últimos 4 años la cantidad de ETH depositado en staking generando intereses no para de aumentar sin importar a qué precio esté o qué pase en mundo. Esto es muy positivo porque refleja un ecosistema sólido y en constante evolución.

Al 18 de julio de 2025, hay 36 millones de ETH (30% del suministro total) depositados en staking (aún Wall Street no es parte de esto, se autorizaría el staking para los ETF a finales de octubre), esto representan 126.000 millones de USD.

2) Suministro total: Cantidad de ETH en circulación.

En este gráfico la línea azul representa la cantidad de ETH en circulación y la línea blanca es el precio de ETH.

Como pueden observar hasta 2022 la línea azul no paraba de aumentar, esto era porque la emisión de ETH en principio no estuvo regulada y era muy elevada su inflación, pero luego de ese año el protocolo de consenso se actualizó y pasó a tener una inflación casi plana. En el gráfico se nota como la emisión desde 2022 se aplanó (línea azul) y dejó de subir de manera vertical.

La inflación anual de Ethereum no es fija, es variable, si hay un gran uso de la red hasta puede ser negativa y deflacionaria por la quema de ETH. Esto le da un margen anual aproximado del 0,5-0,7% de inflación, que compensado con la demanda que tiene el activo por Wall Street etc. es imperceptible. Este sistema ya tiene en cuenta la cantidad de ETH que se emiten por el staking.

Al 18 de julio de 2025, hay 120 millones de ETH existentes (30% 36M se encuentra depositado en staking). Esto significa que en total la capitalización de mercado de ETH es de 420.000 millones de USD.

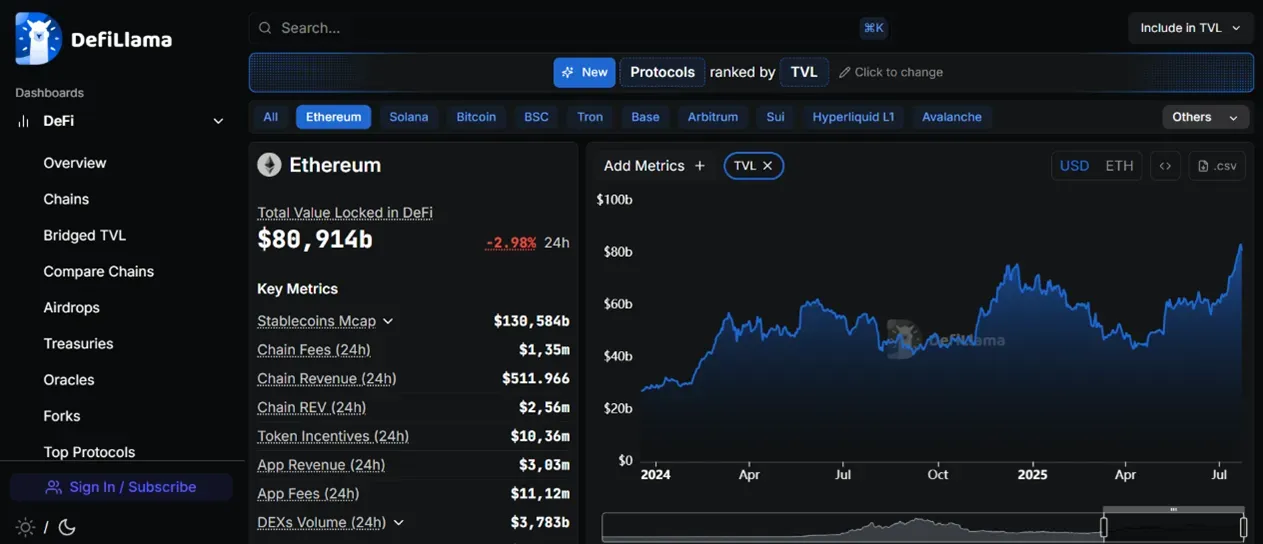

3) TVL Defi: Cantidad de dinero bloqueado en la blockchain de Ethereum.

Con respecto a este punto, cabe aclarar que, el mercado financiero de la tecnología blockchain es mucho más que Bitcoin, todo comenzó con él, pero es una blockchain de Primera Generación, actualmente esta tecnología evolucionó y existen nuevas criptomonedas de nuevas blockchains de Segunda Generación, en las cuales existen y se pueden programar aplicaciones de uso.

La primera blockchain de Segunda Generación es Ethereum. Existe un ecosistema enorme funcionando en su red y se realizan millones de transferencias por día.

El invento más importante que vino de la mano de él fue la creación de: Defi (finanzas descentralizadas). Este es un sistema de aplicaciones para que cualquier persona pueda prestar, pedir préstamos, intercambiar o ganar intereses entre pares, sin bancos ni intermediarios. Todo se ejecuta automáticamente en la blockchain de Ethereum y cualquiera con internet puede participar.

Actualmente, como se ve en el indicador, la cantidad de dinero bloqueado en las finanzas descentralizadas de ETH es de 80.000 millones de USD. Esto es aparte a los 126.000 millones de USD (36 millones de ETH) que están en staking. En total hay más de 200.000 millones de USD siendo parte del ecosistema creado por Ethereum.

• D) Conclusión.

Todo lo visto en la presente nota demuestra cómo el ecosistema de criptomonedas se encuentra en pleno crecimiento en EE.UU. y están dejando de ser solo activos de usuarios del internet a activos institucionales que cotizan en Wall Street. Si se cumplen los plazos para octubre deberíamos ver todo en funcionamiento.

Además, este año, luego de la gran crisis arancelaria, quedó en evidencia la importancia de poseer un activo que tenga demanda institucional, el riesgo-beneficio es más equilibrado. Las reglas cambiaron desde que este mercado puso un pie en la bolsa de valores de Estados Unidos y se notó fuertemente con el crash financiero temporal que provocaron los aranceles. Comprar criptos que solo dependan de la demanda que ingresa por exchanges (banco de criptomonedas como Binance), puede ser muy arriesgado. En lo personal, solo me enfocaré en aquellas cripto que ya tengan demanda mediante Wall Street (BTC y ETH) y sumaré en un futuro otras que estén por cotizar allí (Por ejemplo: XRP y SOL). Más allá de mi opinión personal, repito lo dicho anteriormente, antes de invertir en este mercado considera que: Los activos de blockchain descentralizadas como Ethereum o Bitcoin son más que un gráfico, existen decenas de indicadores para evaluarlo y analizarlo, desde métricas on-chain, derivados, flujos de liquidez, etc., por ello, antes de invertir en algún activo de estos es importante primero aprender sobre tecnología blockchain, seleccionar e interpretar correctamente a los indicadores y estar al día con las noticias macroeconómicas, regulatorias, etc.

Por último, destaco que cada lector debe decidir si vale la pena o no invertir en Bitcoin u otro activo a corto, mediano o largo plazo, en caso de que los considere infravalorados. Lo presente no es una recomendación de inversión, cada uno debe realizar sus propias investigaciones y arribar a sus propias conclusiones. Siempre hay que invertir de forma prudente, con estrategias de compra y venta. Las inversiones aquí son muy volátiles y de alto riesgo, más para usuarios nuevos que son propensos a caer en estafas o robos y/o comprar en nuevos máximos históricos de precios, para luego vender en una gran corrección, provocándoles pérdidas enormes por desconocer los ciclos de mercado.

El peor error que se puede cometer en este mercado es ser impaciente y dejarse llevar por la codicia o el pánico.

Comentarios