Dónde estamos?

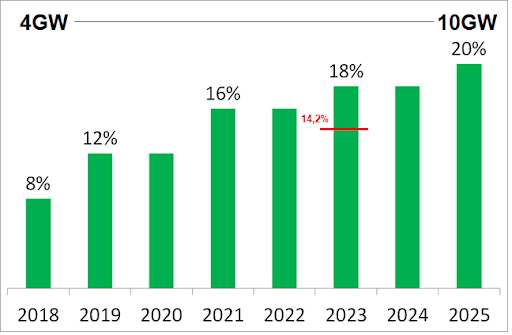

Actualmente, la penetración de las energías renovables (eólica, solar, mini hidro, biomasa/biogás) se sitúa en el 2T 2023 en 14,2% del total de la demanda eléctrica. Lejos de los 18% estipulados en la ley 27191 (EERR) y sin perspectivas claras de cómo alcanzar las metas de 20% para 2025

Potencia habilitada renovables: 4,716 MW y las regiones eléctricas que más contribuyen son Patagonia, luego Buenos Aires y NOA. La máxima penetración instantánea fue de 29,7%, sin que genere perturbaciones en la red. Si bien conocemos sus ventajas (recurso cuasi infinito, emisiones cuasi nulas, costos competitivos), las energías renovables tienen 3 contras: son intermitentes (se produce cuando el recurso está disponible), no son despachables (se usa o se desecha) y los pronósticos de generación tienen incertidumbre (en función de las previsiones meteorológicas).

A excepción de un par de casos, la mayor parte de los generadores son de bandera nacional (principales: Genneia, 360E, Pampa, YPFL, PCR, CP). Es un sector intensivo en el uso de capital y los generadores utilizaron una gran cantidad de formas de financiamiento: Project finance, Corporate finance, equity propio, bonos verdes, etc…

La potencia instalada eólica actual es de 3.404 MW (61 generadores) y se van a incorporar otros +262MW de aquí a fin de año. El FC promedio es de 50%, lo que permite asegurar una generación media de 1400 MW /1700 MW

Por su lado, la energía solar tiene una potencia instalada de 1.311 MW (49 generadores) y está previsto incorporar otros +37 MW al sistema. Los FC promedio son de 28-30% y la generación media se sitúa en 250-400MW.

Los vertimientos de energía renovable (o sea la energía desaprovechada) se sitúa en valores de 1 a 4% dependiendo la estacionalidad.

Hacia dónde vamos?

No están previstas licitaciones de compra de EERR para el sistema. Sin embargo, existe una demanda sostenida de grandes /medianos usuarios privados vía el canal MATER, donde un privado le compra a un generador y transita por la red (que cobra un peaje).

Las principales restricciones son: el acceso a divisas para el pago de los equipos importados y la falta de capacidad de transporte de energía.

La SE adjudicó nuevos contratos de energías renovables para sustituir generación fósil forzada en determinados puntos del país (NOE/Litoral) por un total de 635 MW. Los proyectos se construirán entre el 3T 2023 y fin 2024.

Asimismo, la SE publicó una nueva licitación térmica ( Res621/23) por 3.000 MW, destinada a repotenciar capacidades existentes o construir nuevas centrales.

Por último, se lanzó el Mater 360 destinado a incorporar hasta 130 MW para el corredor Centro – Cuyo – Noroeste Argentino (NOA) y de hasta 400 MW para la exportación en Misiones – NEA – Litoral. Asimismo, introduce la novedad del referencial A, que permite presentar proyectos que solo tienen asegurada una capacidad de inyección del 92% (unos 800 MW)

Aún así, estamos lejos de cumplir las metas de energías renovables. El mercado parece receptivo a generar mayor demanda, los generadores están dispuestos a invertir, la clave pasa por el cronograma de ejecución (y financiamiento) de infraestructura transporte eléctrico.

Qué innovaciones se van a introducir?

El sector energético juega un papel clave en la transición energética. Mencionemos algunos cambios que se están experimentando:

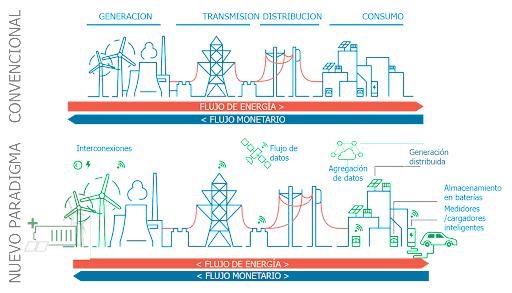

- Nuevo paradigma en los flujos monetarios y de energía: interconexiones de sistemas eléctricos, gestión digital de activos, protagonismo de la generación distribuida (prosumidores), emergencia de almacenamiento de energía en baterías,etc..

- Abaratamiento de los sistemas de almacenamiento de energía en baterías (LFP4 o litio principalmente)

- Mejoras continuas en las tecnologías de generación eólica y solar que permiten mantener pendiente reducción de costos

- Emergencia de la electromovilidad (que puede tener una evolución exponencial)

- El hidrógeno verde como vector energético de futuro (no es competitivo hoy pero emerge un mercado internacional)

- Soluciones híbridas SOL+BATERIAS+TÉRMICO para sectores con necesidades específicas como la minería de Litio/Cobra (off-grid / Condiciones extremas)

Comentarios