No último dia 07 de maio, o Banco Central apresentou o relatório correspondente à pesquisa de expectativas de mercado do mês de abril. Este relatório contempla previsões de 39 participantes sobre a evolução futura das principais variáveis econômicas.

O conjunto de analistas do REM projetou para 2024 um nível de Produto Interno Bruto (PIB) real 3,5% inferior à média de 2023. Os integrantes do Top-10 projetaram, em média, uma redução de 3,7% no ano.

Na Argentina, as recessões econômicas não surpreendem; é algo que vivemos periodicamente e que todo argentino sofreu em maior ou menor grau. No entanto, apesar de ser um fenômeno tão recorrente, a análise histórica do produto e a forma como variam os componentes que o compõem não é comum.

Com o objetivo de ampliar o conhecimento geral sobre esse fenômeno que afeta negativamente a qualidade de vida dos argentinos, a seguir avalia-se o comportamento do PIB durante o período 1920–2023. Em seguida, de forma breve, analisa-se como evoluíram seus componentes nos anos em que a atividade econômica caiu (como se espera que ocorra em 2024).

Comportamento do PIB 1920 – 2023

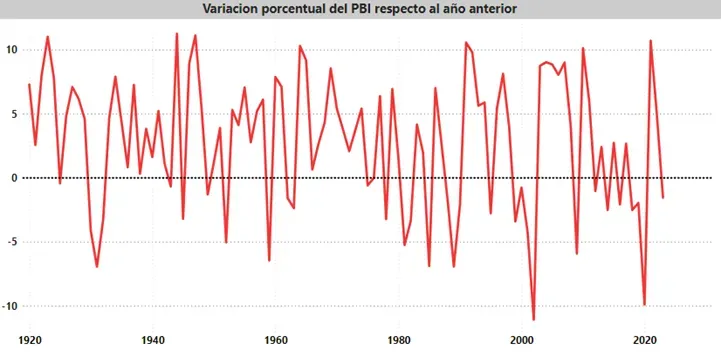

O gráfico a seguir apresenta a evolução do PIB de 1920 a 2023, utilizando dados anuais expressos em milhões de pesos a preços de 2004

Fonte: Elaboração própria com base na Fundação Norte-Sul

A tendência de ponta a ponta é claramente de alta, o produto cresceu 14,5 vezes entre 1920 e 2023. Pode-se também rapidamente apreciar o estancamento econômico que ocorre desde 2011, onde desde então o PIB praticamente se manteve constante apesar do crescimento demográfico.

Outro aspecto a destacar é a instabilidade da série: dos 104 anos analisados, em apenas 68% a variação em relação ao ano anterior foi positiva. A variação média foi de 2,8%. Houve 7 ocasiões em que o produto cresceu mais de 10%, e em 9 ocasiões a queda da atividade superou 5%.

Fonte: Elaboração própria com base na Fundação Norte-Sul

Consumo público e privado

Utilizando o método dos gastos, o PIB resulta da soma do consumo (público e privado), do investimento ou FBCF e das exportações líquidas.

PIB = CONSUMO + INVESTIMENTO + EXPORTAÇÕES - IMPORTAÇÕES

Tendo isso em mente, torna-se interessante conhecer de que forma cada um de seus componentes foi afetado durante os anos recessivos, identificando padrões sistemáticos de comportamento que possam nos ajudar a avaliar cenários futuros.

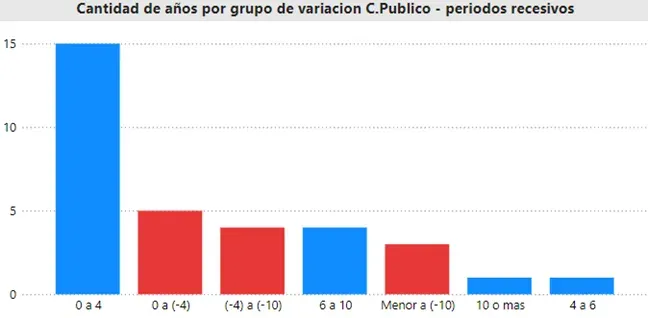

Começando pelo consumo público, observa-se que ele se movimentou em sentido contrário ao produto em 21 dos 33 anos recessivos, dos quais 6 ocorreram nas últimas duas décadas. Isso reflete, em grande parte, o efeito de deslocamento que ocorreu do consumo público para o privado.

Analisando com mais detalhes, vê-se que, apesar da evolução desfavorável da atividade econômica, o consumo do setor público cresceu 9 vezes até 4% (45% do período recessivo), chegando a crescer mais de 10% em uma ocasião e 4 vezes entre 6% e 10%.

Fonte: Elaboração própria com base na Fundação Norte-Sul

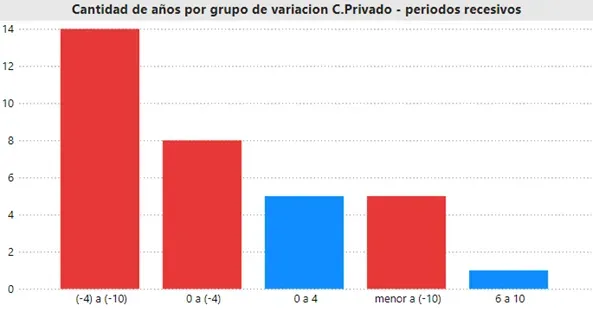

A hipótese levantada sobre o efeito de "crowding out" se confirma ao observar que, dos 33 anos recessivos, apenas em 6 o consumo privado aumentou. Nos 27 anos em vermelho, em 14 ele se contraiu entre (-4%) e (-10%), enquanto em 5 períodos registrou uma deterioração superior a (-10%). A situação se agrava ainda mais se considerarmos que, nos últimos 23 anos, em 40% do tempo a Argentina viu o consumo do setor privado se contrair em relação ao ano anterior.

Fonte: Elaboração própria com base na Fundação Norte-Sul

Investimento

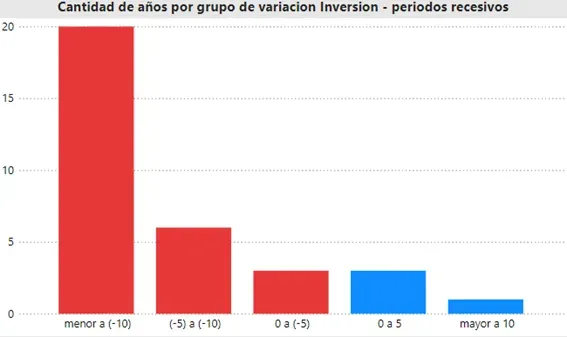

O investimento é naturalmente um processo intertemporal que depende em grande medida das expectativas futuras do investidor. A volatilidade econômica e a queda no nível de atividade atentam contra o investimento, de modo que é esperado que ele se reduza nos processos recessivos.

Como pode ser observado no gráfico a seguir, de 33 anos em recessão, o investimento caiu durante 29, o que representa 87% do tempo total. Além disso, quando a economia caiu mais de 2%, o investimento sempre se reduziu em mais de 5%, com uma queda máxima de 37% em 2002.

Fonte: Elaboração própria com base na Fundação Norte-Sul

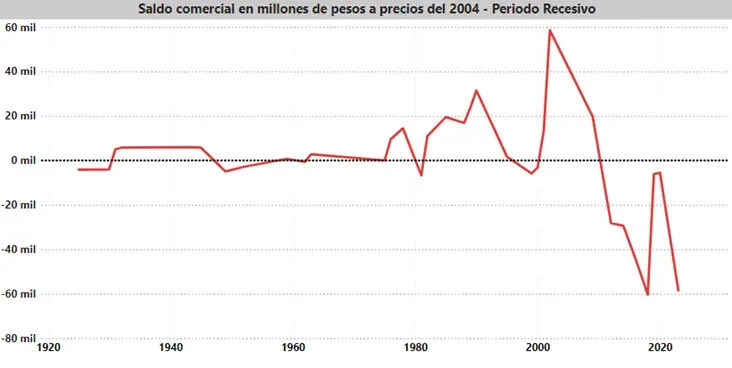

Balança comercial

Por último, mas não menos importante, vemos como resultou a balança comercial da conta corrente para o mesmo subconjunto de tempo.

A queda no nível de atividade e a redução do poder aquisitivo dos cidadãos levam a uma menor demanda por importações. Além disso, em geral durante os períodos recessivos a taxa de câmbio aumenta, incentivando as exportações. Por esses dois fenômenos, deve-se observar um superávit comercial durante a fase recessiva do ciclo.

Como se pode ver no gráfico a seguir, a balança comercial foi superavitária em 18 períodos e deficitária em 15. Ou seja, ao contrário dos componentes anteriores, este não segue um padrão sistemático de comportamento.

Fonte: Elaboração própria com base na Fundação Norte-Sul

Ao filtrar por grupo de variações do PIB, pode-se ver que, quando ele se contrai mais de 2%, a balança comercial resulta em superávit (14 de 18 anos), enquanto quando a queda é inferior a 2%, as importações superam as exportações, resultando em déficit comercial.

O que devemos esperar?

A história nos mostra que, quando o produto cai mais de 3%, tanto o consumo privado quanto o investimento serão reduzidos em uma quantia igual ou superior. Por outro lado, o consumo público pode crescer ou cair; não há uma tendência clara para ele. E, por último, na frente externa, deve-se esperar um superávit comercial.

Essa projeção é feita com base nos dados históricos previamente fornecidos; portanto, deve-se considerá-la como tal, como um aprendizado do passado.

Existem diversos motivos que podem nos levar a supor uma mudança estrutural, um ponto de inflexão, a partir das políticas econômicas do novo governo. Se conseguirem reunir as condições necessárias para dinamizar o setor produtivo através de mais e melhores investimentos, seria possível chegar a um cenário mais favorável. Esperamos que a mesma história não se repita.

Comentários