Enquanto nos círculos das finanças tradicionais discute-se sobre a concorrência entre moedas, no sentido de qual denominação é preferida por poupadores e investidores, em outros âmbitos compreendeu-se que o verdadeiro desafio passa por sustentar a usabilidade do dinheiro fiduciário, aquele que é emitido pelos bancos centrais.

No dia 9 de maio passado, o Banco Central Europeu (BCE) divulgou um trabalho referente à “Tokenização de instrumentos financeiros e a digitalização do dinheiro através do banco central”.

Há algum tempo sustentamos neste espaço que o seigniorage do século XXI, além de passar por quem detém a autoridade monetária, ou seja, o poder de cunhar moeda, depende, fundamentalmente, de quem processa as transações. Uma oportunidade incrível para o nosso país, que complementaria os esforços que os argentinos fazem para resolver a inflação e o gasto público.

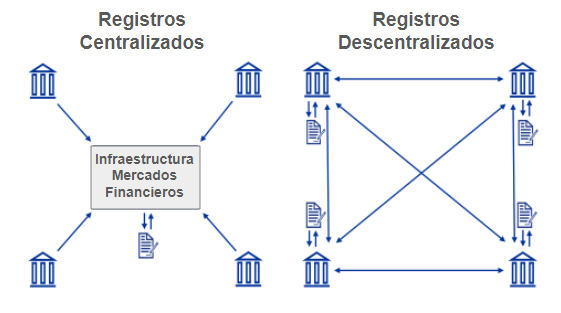

Os Princípios CPSS-IOSCO para Infraestruturas do Mercado Financeiro são um conjunto de normas estabelecidas para garantir a segurança e eficiência dos sistemas de pagamento e liquidação, depósitos centrais de valores e sistemas de processamento de transações.

Os diversos tipos de infraestrutura envolvidos nas transações dos mercados financeiros devem ser fundamentalmente práticos, seguros e estar disponíveis.

Se os bancos centrais processassem os pagamentos do dinheiro que emitem:

reduziria o risco

estabeleceria a confiança

salvaguardaria a estabilidade financeira

O documento do BCE sustenta que os bancos centrais devem estar na vanguarda da tecnologia para garantir que o dinheiro emitido continue sendo um meio atraente para processar tanto pagamentos a varejo por meio de formas de dinheiro digital (como o Euro digital, neste caso), como para a liquidação de grandes operações financeiras registradas em plataformas de registro distribuídas.

Em relação a esse último ponto, destaca que a indústria financeira está explorando tecnologias de contabilidade distribuída (DLT) com o objetivo de:

Aumentar a automação das transações

Reduzir a dependência de intermediários

Aumentar a transparência

Alguns dos potenciais benefícios que uma infraestrutura de registro descentralizada trará ao sistema financeiro serão:

Aumento da eficiência através do potencial de:

negociação, liquidação e custódia no mesmo livro razão

automação através de contratos inteligentes

operação 24/7 → superação das diferenças de fuso horário

Abertura de novos canais de colocação:

para os instrumentos financeiros que atualmente não contam com as infraestruturas dos mercados financeiros tradicionais

para que as PME acessem os mercados de capitais

Integração com o crescente mercado de tokenização, dessa forma, os valores podem ser registrados e liquidados em plataformas tecnológicas de contabilidade distribuída, nas quais o Blockchain ocupa um papel predominante.

Claramente, o BCE definiu como objetivos-chave:

Preservar o papel estabilizador do dinheiro dos bancos centrais

Reforçar a eficiência dos mercados financeiros europeus

Evitar a fragmentação do sistema, produto da coexistência de sistemas financeiros tradicionais e alternativos ou não tradicionais (Exchange cripto ou banca cripto)

Continuar com a análise dos "livros de contabilidade unificados" (dinheiro e ativos digitalizados em uma mesma plataforma).

As finanças do futuro, pelo menos na União Europeia, passarão pela interoperabilidade dos diferentes mercados e produtos financeiros, integrando em um mesmo livro de registro outros sistemas descentralizados oferecendo alternativas de investimentos híbridos, ou seja, baseados nos modelos de sempre, só que neste caso sobre novas plataformas de processamento de transações.

Bem pelo Banco Central Europeu.

Artículo escrito el 16 de Mayo de 2024 por Gustavo Ammaturo, quein nos acompañó en FinGurú desde sus inicios y a quien vamos a extrañar cada dia.

Comentários