Depois de anos de injeção de liquidez a taxas extremamente baixas somadas a choque pela pandemia em 2020, a que criou uma recessão mundial com uma recuperação imediata das políticas monetárias e fiscais principalmente nos países centrais, as sequelas ficaram. A maioria das economias do mundo sofreu elevados défices fiscais, uma montanha de dívida, uma expansão monetária e uma taxa zero, e estes fenómenos alimentaram uma inflação não experimentada em 22 anos.

A invasão à Ucrânia e políticas nacionalistas mais agressivas foram um jaque à globalização e dinamizaram ainda mais a suba dos commodities E, por conseguinte, da inflação.

Por isso, os bancos centrais começaram a aumentar as taxas de juro e a retirar liquidez para tentarem arrefecer a economia e mitigar assim o impacto da inflação.

A Reserva Federal dos EUA (FED) começou a retirar parte dos incentivos monetários e aplicou este ano várias subas na taxa de referência que se calcula poderiam continuar até meados de 2023. Outros bancos centrais importantes acompanham a tendência, mas um passo atrás. Acabou-se a era do dinheiro abundante e infinito e as taxas de interes negativas.

As medidas a tomar pelo FED, têm impacto Nos mercados financeiros e na economia real:

- A suba de taxas representa um maior custo para as empresas e projetos de investimento.

- As dívidas soberanas em dólares terão o duplo impacto de aumento da carga financeira e aumento da desvalorização contra o super dolar, Com o correspondente suba nas despesas públicas e no défice.

- Prestamos empréstimos hipotecários, vestuário e consumo mais caros.

- No resto do mundo, a desvalorização das moedas contra o dolar retroalimenta a inflação através do aumento dos preços de produtos e componentes importados, mas permite-lhes melhores preços de exportação de serviços e manufaturas. Haverá que analisar país por país.

- Soma-se o dano económico causado pela invasão russa à Ucrânia: os preços dos combustíveis e dos alimentos deram-lhe um golpe particularmente duro para as populações vulneráveis dos países de baixos rendimentos não-exportadores de combustíveis e para a Europa que atravessa uma crise energética magnificada, com taxas de inflação difíceis de controlar.

- Além disso, as interrupções na cadeia de produção em todo o mundo após medidas proteccionistas tomadas pelos diferentes governos e as dificuldades logísticas da China.

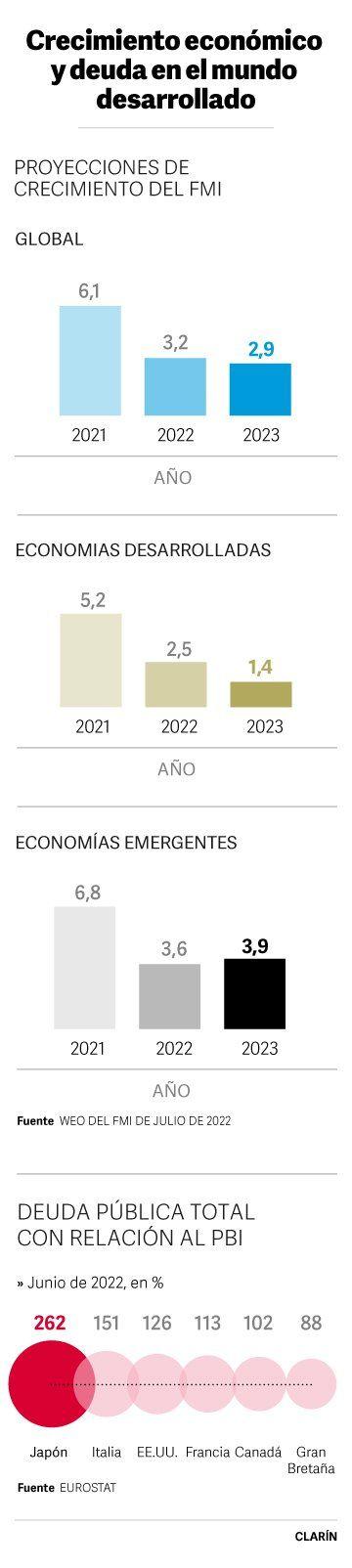

Entre os países do G6, os maiores rácios da dívida pública total em relação ao PIB Em junho deste ano, o Japão (262%), a Itália (151%), os EUA (126%), a França (113%) e o Canadá (102%). A Grã-Bretanha é o de menor rácio com 88%.

Na Ásia, o Japão apresentou um balanço comercial negativo no último mês, algo novo, resultante dos preços das matérias-primas que importa. A China experimentou um importante abrandamento económico nos últimos anos, uma vez que não conseguiu desenvolver o mercado interno como esperado. A irrupção da pandemia global em março de 2020 agravou os problemas de crescimento do país, que registrou sua expansão mais lenta desde 1976, e que hoje desvaloriza a sua moeda para melhorar a sua competitividade e dinamizar a sua economia através de exportações.

Em síntese, As medidas de combate à inflação provocarão um abrandamento significativo do crescimento mundial em 2022. E os bancos centrais continuarão muito atentos a este processo, mas sem deixar de subir as suas taxas de juro de referência, priorizando o combate à inflação. Uma encruzilhada difícil de resolver e que os mercados estão a encarrega-se de descontar nos preços dos activos financeiros, sobretudo os mais voláteis.

Esta coluna foi publicada em Clarín.

Comentários