Julgamento pela expropriação de YPF: Impressiones Finais

- A Juiz Loretta Preska deve decidir dois temas centrais: a data em que o Estado argentino tomou controle das ações que a Repsol tinha em YPF, e a taxa de juro aplicável para compensar os danos gerados pela expropriação. • A falha não deve demorar mais de 45 dias.

- Existe o risco que YPF volte a ser incorporado no caso se a Argentina apela a uma falha da magistrada neoyorquina. I. Introdução

Data de Toma de Controlo das Acções da Repsol

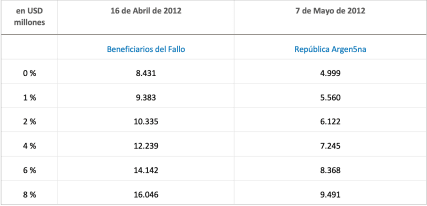

A Argentina, como novo proprietário maioritário de YPF, estava obrigada a lançar uma Oferta Pública de Aquisição (OPA) por 49% das ações não expropriadas. Nesse momento, 25% dessas ações eram propriedade de duas empresas espanholas, Petersen Energia e Petersen Energia Inversora, 3,8% do fundo Eton Park Capital, e o resto cotadas no mercado.Em uma OPA tradicional, o mercado, por meio de uma entidade financeira contratada, estabelece o preço de compra das ações. No entanto, o estatuto de YPF prevê que, caso o Estado argentino volte a nacionalizar a empresa, este preço estabelecerá uma fórmula incluída no estatuto e não no mercado. Esta fórmula é altamente dependente do preço das ações de YPF no momento em que ocorra “directa ou indiretamente e de qualquer maneira ou meio” o evento expropriação. Segundo o estabelecido, este evento de expropriação é o dia no qual o Estado argentino “adquiriu controle das ações da Repsol”.Os queixosos opinam que essa data foi em 16 de abril de 2012, quando Julio De Vido e Axel Kicillof (interventores da empresa), entraram na torre de YPF em Porto Madero e expulsaram a cúpula Directiva da Repsol. Nesse momento, argumentaram os advogados, os executivos da petrolífera espanhola deixaram de exercer controle sobre YPF.Argentina, por outro lado, opina que essa data é 7 de maio de 2012, dia no qual a ex-presidenta da Nação assinou a Lei de Expropriação. Os advogados argentinos argumentam que durante as três semanas anteriores à Lei de Expropriação, o Estado só exerceu uma “ocupação temporária do controle das ações em posse da Repsol”, e não um controlo total da empresa.Por que é tão importante esta data? Porque as ações de YPF no dia após a intervenção do Estado argentino na petrolífera, fecharam com uma queda de 40% e sua cotação foi suspensa durante 48 horas na Bolsa de Nova York (NYSE). As ações de YPF no dia após a assinatura da Lei de Expropriação, fecharam sem maiores mudanças. A diferença entre utilizar o valor das acções de YPF para o encerramento de 16 de Abril e o valor para o encerramento de 7 de Maio de 2012, é aproximadamente uma média de 3 500 milhões de dólares adicionais na indemnização global que a Argentina deverá pagar aos beneficiários da decisão de 30 de Março (ver Gráfico 1).Gráfico 1. Cálculo da Indemnização

Fonte: PACER, Apresentação dos advogados na corte da Juiz Loretta Preska

É importante reiterar que, segundo o estabelecido pelo estatuto de YPF, a expropriação ocorreu no dia no qual o Estado argentino “directa ou indiretamente e de qualquer maneira ou meio adquiriu controle das ações [de Repsol]” e que a Juiz Loretta Preska já estabeleceu, em sua decisão do passado 30 de março, que esta data não é maio de 2014, quando a Argentina finalmente compensou a Repsol por expropriar 51% das ações de YPF.Aqui está o primeiro desafio de ambas as partes: convencer a magistrada sobre qual foi a data que activou a obrigação de lançar uma OPA.Opinião

Consideramos que a equipa jurídica dos queixosos expôs adequadamente os argumentos necessários para persuadir a Juiz Loretta Preska que o governo de Cristina Fernández de Kirchner, exerceu controle absoluto sobre as ações de YPF nas mãos da Repsol em 16 de abril de 2012, dia da intervenção. O eixo central desta apresentação foi a decisão dos interventores de cancelar a reunião do Diretório da petrolífera prevista para 25 de abril de 2012, retirando assim o controle da empresa à Repsol e proibindo seus diretores de exercer o direito ao voto. Em outras palavras, opinamos que os queixosos conseguiram convencer a magistrada neoyorquina que o evento que activou a obrigação do Estado argentino de lançar uma Oferta Pública de Adquisição por 49% das ações não expropriadas ocorreu em 16 de abril de 2012.A Argentina corretamente focou seus esforços na interpretação literária do estatuto de YPF, do Decreto de Intervenção e da Lei de Expropriação. Consideramos que esta estratégia legal foi a adequada, pois estes textos jogam a favor dos argumentos de estabelecer como data de aquisição do controle das ações em 7 de maio. No entanto, como enfatizaram os advogados dos queixosos, não há que olhar o que dizem os textos, mas o que fez o governo argentino quem, em 16 de abril de 2012, despojou completamente do controle das ações ao não poder tomar decisões como acionista maioritário.Por este motivo, consideramos que o Juiz Loretta Preska estabelecerá em 16 de Abril como a data de expropriação “indirecta” O YPF e, desta forma, estabelecerá que a OPA deveria ter ocorrido 40 dias úteis antes da sua decisão de 31 de Março passado.Taxa de Interest Aplicable

O segundo e último debate gerado durante os três dias do julgamento foi a taxa de juro que a corte deve estabelecer como compensação aos queixosos. Desde o início, estabeleceu-se que esta taxa de juro não seria de 9%, como estabelece a Lei no Estado de Nova Iorque. Ao se tratar de um caso que utilizou as leis argentinas, a Juiz Preska ordenou em sua decisão de 31 de março, que a taxa de juro seria ser “a taxa utilizada pelas cortes comerciais da República Argentina”. Desta forma, ambas as partes fixaram um intervalo entre 0% e 8% anual.A discussão centra-se em dois aspectos fundamentais: o primeiro é a taxa em si e o segundo é desde quando esta taxa deve ser aplicada.A Argentina tentou convencer a magistrada que a taxa não deve exceder 3% ao ano, considerando casos similares em falhas recentes ditadas por cortes comerciais da Cidade de Buenos Aires onde se encontra a sede central de YPF. Além disso, o governo argumentou a favor de estabelecer como data a partir da qual a taxa de juro deve ser aplicada, como Abril de 2015, quando os requerentes iniciaram o julgamento contra o Estado e contra YPF. Para defender sua posição, os advogados que representam a República Argentina utilizaram testemunhos de constitucionalistas argentinos que disseram que “A lei comercial argentina, estabelece que a taxa de juro deve ser aplicada desde o dia em que o crime foi cometido” e que, como o estatuto de YPF não estabelece um período específico no qual o Estado deveria ter lançado a Oferta Pública de Adquisição, esse crime só pode ter ocorrido quando os queixosos oficialmente apresentaram queixa formal em forma de demanda judicial.Por seu lado, os queixosos pedem que a taxa de juro não seja inferior a 8% anual, calculada desde 16 de abril de 2012, quando a Argentina interveio YPF e gerou o dano econômico aos acionistas. Seus argumentos são mais simples e não apresentaram especialistas que testifiquem a favor. Só se limitaram a persuadir a Juiz Preska que a Argentina atrasou a compensação aos damnificados durante uma década sem pagar juros. Também acrescentaram que os beneficiários da falha, ao não cobrar durante 10 anos, são credores de uma Nação cujo custo de financiamento no exterior não desce de 15% e agora procura pagar uma taxa de juro abaixo de 3%.Opinião

Consideramos que a Argentina realizou uma apresentação muito sólida para reduzir a taxa de juro abaixo de 6%, como também entendemos que alcançar uma taxa de juro de 0% é inatingível e o governo sabe disso. A testemunha argentina conseguiu explicar em detalhes que nenhuma corte comercial local aplicaria uma taxa superior a 6%, para além de alguns exemplos pontuais apresentados pelos queixosos que não ofereceram uma testemunha para explicar o contexto desses exemplos. Nesse sentido, opinamos que geraram dúvidas enquanto a Argentina, com sua testemunha, ofereceu argumentos sólidos.Também consideramos que a taxa de juro deve ser aplicável desde 5 de abril de 2015, quando o primeiro caso foi apresentado e 3 de novembro de 2016, quando o segundo caso foi apresentado. Embora ambos os casos fossem consolidados há cinco anos, opinamos que o Juiz Preska vai diferenciar a data aplicável para o cálculo da taxa de juro. No entanto, o impacto econômico nesta diferenciação será mínimo, pois o segundo caso, apresentado por Eton Park Capital, não representa mais de 10% da indenização global.Próximos Passos

O Fallo

Em poucos dias, ambas as partes devem apresentar escritos que resumanem aqueles pontos que desejam esclarecer e que não puderam ser apresentados durante o julgamento da semana passada. Desde então, o juiz Preska começará a escrever a decisão e a data de sua publicação é incerta.Ao longo dos oito anos de duração do caso, A magistrada neoyorquina tem demonstrado levar o tempo necessário para publicar aqueles erros que requeriam tempo para deliberar. Este é um deles. Desde o início do caso pela expropriação de YPF, a Juiz Preska enfrentou três instâncias críticas: Em 2016, demorou 51 dias em publicar um erro transcendental, em 2020, demorou 119 dias e, mais recentemente, a juíza demorou 279 dias em publicar a decisão que encontrou a Argentina responsável pelos danos gerados pela expropriação. Este será o quarto falha crucial que o juiz enfrentará desde abril de 2012.Opinamos que esta Opinion e Ordem (como se conhece no âmbito legal) não é de uma complexidade extrema e que A sua publicação não deve demorar mais de 45 dias a partir do próximo dia 4 de agosto, quando as partes apresentem seus escritos finais. Por enquanto, acreditamos que o juiz Preska não especula com uma mudança de estratégia legal argentina com a chegada do novo governo (sea qual seja) e que não demorará sua publicação até depois das eleições de outubro. No entanto, a nossa opinião pode mudar com a passagem das semanas.Apelação

Os advogados argentinos já adiantaram que o governo apelará à decisão do passado 31 de março, uma vez que se conheça o montante global da indenização. Lembremos que a Argentina não pode apelar até que a Juiz Preska publique a decisão.Quando a Argentina apele, opinamos que Burford Capital também apelará à falha de 31 de março que exonerou YPF, e procurará incluí-lo novamente no caso. O motivo é simples: Burford considera que pode usar os ativos do petróleo para forçar o governo a negociar um pagamento e evitar os múltiplos embargos que o país enfrenta no futuro. Por isso, reiteramos a nossa cautela (em termos legais) pelo futuro de YPF que este ano já celebrou o fechamento favorável de dois casos bilionários em sua contra: Maxus Energy e o caso pela expropriação. Burford é um rival fenomenal que a Argentina e YPF não querem enfrentar em um suposto processo de embargos. No início, a execução de activos seria exclusivamente contra o Estado, uma vez que YPF não voltaria a ser incluída no caso até que a Corte de Apelações fosse expida, provavelmente em nove meses.Para evitar um processo provável de execução de activos soberanos, a lei neoyorquina estipula que a Argentina deve depositar em garantia activos equivalentes ao montante da falha. Algo impossível para o nosso país. Por este motivo, o Governo tem três alternativas possíveis: (1) não oferecer garantias e arriscar embargos enquanto apela, (2) solicitar à Juiz Preska que admita uma garantia cujo valor represente uma fracção do valor total da decisão e (3) não apelar e deixar que o próximo Governo tome as Você tem o caso. Esta última alternativa é a mais apropriada sempre e quando a magistrada demore a falha até 10 de dezembro.Finalmente, assumindo que o recurso se mantém e os juízes emitem uma falha, a parte perdedora com segurança procurará a opinião da Suprema Corte dos EUA.O Pagamento

Mais cedo ou mais tarde, a Argentina deve pagar a indenização por ter expropriado YPF sem respeitar seus estatutos. Esta é uma realidade e as possibilidades que nosso país saia ileso desta causa são quase nulas.Desde o início do corrente ano, Fizemos numerosas consultas sobre a estrutura do pagamento que a Argentina negociará com Burford Capital. À medida que os meses transcorram, iremos desenvolver com mais detalhe os seguintes pontos que surgem como resultado destas conversas que tivemos. Todas as seguintes alternativas, assumem que a República não pagará o montante total da falha, mas negociará um desconto.- BonosBurford pode aceitar que o país o emita diretamente obrigações soberanas Lei Nova York. Um ou mais bancos de investimento devem fazer parte do processo, mas a comunidade investidora não será convidada. À medida que a cotação da dívida soberana argentina continue crescendo, serão necessárias menos obrigações para encerrar um acordo com Burford.

- Empréstimo Sindicado: Um número dos principais bancos de investimento internacionais pode oferecer ao governo um empréstimo parcialmente garantido por obrigações soberanas e por garantias de uma entidade bilateral ou multilateral.

- Pagamento em Prazo: Com esta alternativa, a Argentina e a Burford podem negociar um acordo a 7 ou 10 anos, com desembolsos semestrais em numerário descontados a uma taxa de juro que reflicta o risco de liquidez do país.

- Fundos Soberanos Árabes: Na ausência dos mercados de capitais internacionais dispostos a oferecer financiamento “tradicional”, a Argentina pode exigir a assistência financeira dos fundos soberanos de investimento da EAU, da Arábia Saudita, do Kuwait ou do Qatar, seja oferecendo-lhe obrigações ou solicitando um empréstimo garantido por obrigações soberanas.

- Emissão de Dívida: Com o optimismo que talvez geressem os resultados das eleições presidenciais, a Argentina teria uma mínima possibilidade de emitir dívida para pagar a sentença da Juiz Preska, semelhante à emissão de dívida que realizou o ex-presidente Mauricio Macri para pagar a sentença pelos julgamentos iniciados pelos holdouts.

- Securitização do Acordo: Consideramos que Burford tem a possibilidade de emitir um instrumento financeiro garantido pelos pagamentos que a Argentina realizará (ver alternativa #3) e, dessa forma, receber a totalidade da falha antecipada. A estrutura do instrumento, cupão e vencimento dependerá do acordo que a empresa feche com o Estado argentino, e se considerará o interesse dos investidores de adquirir risco argentino.

Comentários