Todos, em algum momento, já fizemos algum tipo de controle sobre nosso dinheiro. Seja anotando gastos em um caderno, utilizando uma planilha do Excel ou através de algum aplicativo do telefone, o objetivo sempre é o mesmo: saber quanto entra, quanto sai e qual é o resultado final de nossas decisões econômicas. De maneira quase intuitiva, buscamos responder uma pergunta simples: estamos ganhando ou perdendo dinheiro?

Nas empresas, ocorre exatamente a mesma coisa, embora com ferramentas mais complexas e detalhadas. Antes de investir, produzir ou expandir uma atividade, é indispensável conhecer quais serão as receitas esperadas e quais custos serão necessários para obtê-las. No setor agropecuário, essa necessidade ganha uma importância ainda maior, devido ao fato de que cada campanha implica fortes investimentos, riscos climáticos e mercados com preços flutuantes.

Para analisar essas decisões produtivas existe uma ferramenta fundamental denominada Margem Bruta. Trata-se de uma metodologia de análise econômica que permite estimar o resultado de uma atividade agropecuária por meio da comparação entre a possível receita futura e os custos diretos necessários para produzi-los. Através da valorização econômica de variáveis físicas, como rendimentos, insumos e produtos, a Margem Bruta se torna um guia chave para avaliar alternativas produtivas e tomar decisões mais eficientes dentro da empresa agropecuária.

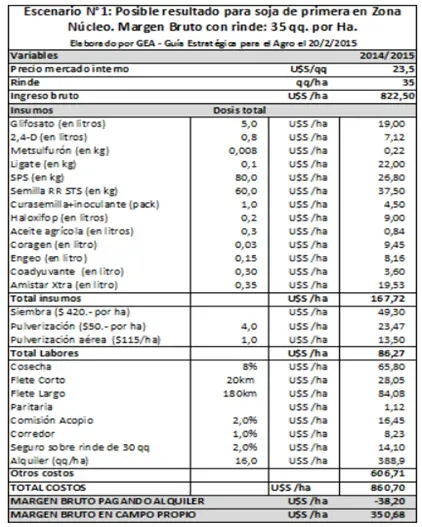

(Exemplo de margem bruta, Fonte: Bolsa de comercio Rosario)

Como se visualiza, a margem bruta reúne uma série de informações pertinentes à atividade, como todos os custos fixos, custos variáveis e ainda fornece uma comparação com um rendimento de referência e também de indiferença (a quantidade mínima de produção por hectare que um produtor precisa colher para cobrir todos os custos de produção e comercialização, sem perder nem ganhar dinheiro), por isso a Margem Bruta não é um simples estado de resultados apresentado no agro, mas sim um Modelo de tomada de decisões. Seu uso em decisões agrícolas se deve à facilidade com que se podem estimar ou calcular as receitas e despesas geradas e à possibilidade concreta de mudar de culturas de uma campanha para outra. Nas empresas pecuárias, seu uso é limitado devido ao fato de serem processos produtivos mais prolongados e de maior complexidade.

Qual é o ponto mais importante que aborda uma margem bruta?

Responde à comum pergunta, O que me convém produzir? é utilizado tanto como ferramenta de controle econômico ex post, ou seja, para analisar resultados já obtidos, quanto também ex ante, permitindo projetar e orientar a tomada de decisões futuras. No entanto, tanto a Margem Bruta por hectare quanto a Margem Bruta total não representam uma medida exata do benefício real de uma atividade agropecuária, já que não contemplam o custo total da atividade da empresa. Apesar dessa limitação, trata-se de uma ferramenta de análise rápida e eficiente que ajuda o produtor agropecuário a responder perguntas fundamentais como o que produzir e como produzir, funcionando como um guia para determinar as atividades mais convenientes de acordo com as condições produtivas, econômicas e de mercado.

No que diz respeito à produção agrícola, é uma das ferramentas mais utilizadas; no negócio pecuário, a utilização da margem bruta apresenta certas limitações, uma vez que se trata de processos produtivos mais longos e complexos do que em outras atividades agropecuárias. Em sistemas como a criação e recria bovina, os ciclos produtivos abrangem vários períodos e requerem considerar fatores biológicos, reprodutivos e de manejo que se desenvolvem ao longo do tempo. Por essa razão, a margem bruta muitas vezes não consegue refletir completamente a dinâmica econômica real da atividade pecuária, sendo necessário complementá-la com outros indicadores de análise econômica e financeira.

Em conclusão, a “Margem Bruta” é uma grande ferramenta de decisão, mas para que seja uma ferramenta totalmente completa, deveria considerar. Na planejamento agropecuário, não basta saber qual atividade traz a maior margem por hectare. Na prática, as decisões produtivas geralmente estão condicionadas por diferentes limites, como o capital disponível, a área, a maquinaria ou até mesmo o tempo de trabalho. Por isso, a análise econômica deve se concentrar em determinar qual atividade aproveita de maneira mais eficiente o recurso que resulta mais escasso dentro da empresa.

Quando o capital é a principal restrição, a lógica de análise muda completamente. Nesse caso, deixa de ser suficiente comparar apenas as margens brutas unitárias e passa a ser mais importante avaliar quanto resultado econômico gera cada real investido. Isso pode fazer com que uma atividade que parecia menos rentável em termos absolutos termine sendo a opção mais conveniente por utilizar melhor o recurso limitado.

Sob esse critério, o produtor não busca apenas maximizar a produção ou a margem por hectare, mas maximizar o rendimento econômico do recurso que condiciona o sistema. Por isso, relacionar a contribuição marginal com o fator limitante se torna uma ferramenta chave para decidir o que produzir e como alocar os recursos disponíveis da maneira mais eficiente possível.

Comentários