O presidente e sua equipe econômica

Fontes de emissão monetária

As RRII têm mudado desde que o novo presidente assumiu, mas não há dúvida de que se vê o claro impacto das políticas implementadas para interromper a emissão monetária. Em primeiro lugar, destaca-se a primeira fonte de emissão do déficit fiscal, que se tornou superávit desde janeiro deste ano e se manteve constante até junho, até que em julho ocorreu um déficit financeiro, mas conseguiu-se manter o superávit primário, que não havia sido alcançado no mês de julho há 5 anos. Esta primeira fonte de emissão monetária é muito importante, pois, se é possível pagar nossas despesas com as receitas, a necessidade de imprimir notas desaparece.

Em segundo lugar, está o pagamento de juros aos bancos comerciais, essa dívida recebeu muitos nomes, Leliqs, Lebacs, passes passivos. Claro, essas dívidas geraram uma segunda fonte de emissão, que, embora não tenha sido quitada, um plano foi desenvolvido para acabar com esses passivos. O plano consiste em que o Tesouro emite alguns títulos chamados Lefis, que irá entregar ao BCRA em troca de bônus do Tesouro, ou seja, o Tesouro está cancelando seus bônus com outros bônus (Lefis). As Lefis têm um prazo de um ano e possuem uma taxa de política monetária, variável, definida pelo BCRA. Em seguida, os bancos comerciais usam os fundos que possuem nos passes passivos do BCRA e com esse dinheiro compram as Lefis. Em conclusão, as dívidas passam do BCRA ao Tesouro.

Finalmente, a terceira e última fonte é a emissão por compra de reservas, foi adotada uma nova política, que é muito inovadora e interessante. Ela consiste em que quando o BCRA compra dólares no MULC (mercado único de câmbio) e injeta pesos na economia, depois vai buscar esses pesos no mercado paralelo (CCL, MEP). Por que fazer isso? Dessa forma, o BCRA evita uma oferta excessiva de dinheiro e, ao mesmo tempo, pode se beneficiar pela diferença do preço do dólar nos diferentes mercados.

Reservas Internacionais Brutas

Elaboração própria com base no relatório do BCRA

Com relação ao que se vê no gráfico da evolução das reservas, podemos notar que houve uma política de acumulação sob a tentativa de saneamento do banco central. As reservas mostram uma alta atingindo um pico em maio. Isso pode ser explicado pela liquidação das exportações agrícolas, ou seja, um fator sazonal. No entanto, esse impulso freou nos meses de junho e julho caindo quase 4000 milhões de dólares. Existem vários pontos de inflexão notáveis onde as reservas aumentam ou diminuem abruptamente, o que sugere episódios de intervenção no mercado cambial, pagamentos de dívida externa ou movimentos especulativos que afetaram as reservas. Evidentemente, um dos motivos da queda em julho é o pagamento dos juros da dívida de bônus e globais, além de pagamentos ao Fundo Monetário Internacional e ao Bopreal. Além disso, como Bausili explicou em coletiva de imprensa, as reservas foram utilizadas para cobrir o déficit energético sazonal.

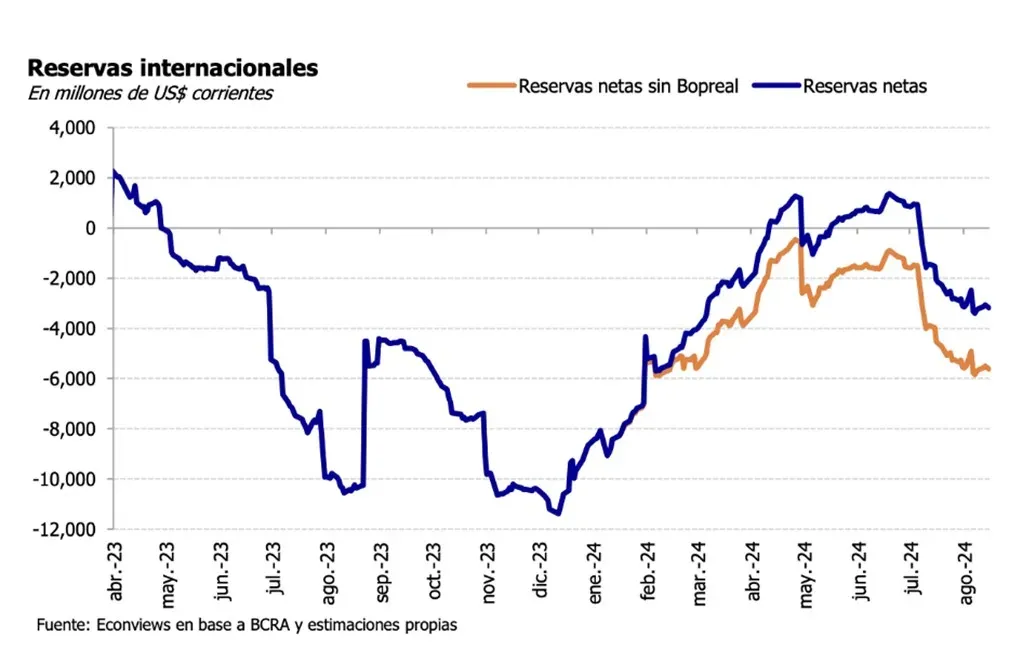

Reservas Internacionais Líquidas

Reservas líquidas (linha azul) mostram uma tendência negativa desde abril de 2023, com uma forte queda até agosto de 2023, atingindo um ponto baixo nesse período. Em seguida, observa-se uma recuperação até maio de 2024, seguida por uma nova queda até agosto de 2024. Reservas líquidas sem Bopreal (linha laranja) permanecem abaixo das reservas líquidas, indicando que sem os fundos do Bopreal, a situação das reservas é ainda mais crítica, atualmente alcançando um saldo negativo de 6000 milhões de dólares.

Comentários sobre a Política Monetária e expectativas para o futuro

O primeiro ponto crítico a destacar é o déficit de reservas. A queda sustentada e o saldo negativo das reservas líquidas sugerem uma pressão significativa sobre o Banco Central para manter a estabilidade cambial e financeira. Esse déficit limita a capacidade do governo de intervir no mercado cambial ou cumprir com pagamentos internacionais, o que pode aumentar a volatilidade da taxa de câmbio.

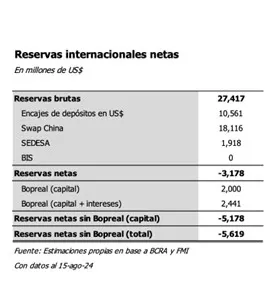

Outra grande preocupação em relação ao nível de reservas é a dependência do swap com a China. A grande proporção de reservas brutas que depende do swap com a China indica uma dependência considerável de acordos bilaterais para sustentar as reservas. Essa estratégia pode ser uma medida de curto prazo para evitar uma crise de balança de pagamentos, mas não é uma solução sustentável a longo prazo sem o acompanhamento de uma acumulação real.

Finalmente, fica a expectativa do que pode acontecer com o balanço do banco central no curto e longo prazo. Na minha opinião, é uma questão crucial para a estabilidade do governo, que deverá combinar política cambial, monetária e fiscal para pagar os juros da dívida. Uma vez quitadas as dívidas, poder-se-ia atingir uma estabilidade com reservas internacionais líquidas positivas, algo que não acontece há muitos anos no país. No entanto, não contará com o impulso da liquidação das exportações, e se continuar com saldo negativo, é improvável que se chegue a acordos com possíveis organismos e investidores. Também veremos o que pode ser esperado em relação à reativação da economia. Com um maior nível de consumo, poderiam ser alcançados maiores níveis de arrecadação, ampliando o superávit fiscal. Isso significaria uma vantagem para o governo, pois assim poderia cobrir seus compromissos de dívida, assim como um aumento no consumo melhoraria as expectativas, a confiança e a imagem do presidente.

Referências:

Comentários