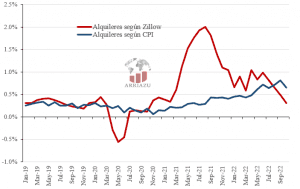

Nos últimos meses, muitos começámos, pela primeira vez na vida, a tornar-nos dolorosamente conscientes de que a inflação também existe no mundo desenvolvido, e especialmente nos Estados Unidos.Os dólares que sempre nos representaram um abrigo para o valor das nossas poupanças de repente parecem perder o seu valor a taxas próximas de 5% ou 6% por ano. Vemos que a Reserva Federal não deixa de subir agressivamente a sua taxa de política monetária, batendo o consumo e os mercados financeiros, e mesmo assim o problema inflacionário parece persistir. Neste contexto, torna-se particularmente importante que sejamos cuidadosos na leitura e interpretação dos dados de inflação que nos chegam, e que não nos apresuremos a tirar conclusões.O principal índice de preços que segue o público geral para determinar a inflação nos EUA é o CPI (Índice dos Preços ao Consumidor). A inflação que registra este índice não é necessariamente a mais observada pela Reserva Federal, mas sim a que maior peso tem na determinação das expectativas das pessoas, e na leitura que quase todos fazemos da situação atual. Na semana passada, foi anunciado que a inflação do CPI para o mês de Outubro foi de 0,44 %, um dado que, à primeira vista, parece alarmante; se esse ritmo fosse mantido em média ao longo de um ano, a inflação ao longo de 12 meses seria de 5,4%, bem acima do objectivo de 2% que procura o FED. Por sua vez, este 0,44 está acima de 0,39 que publicaram em setembro, e de 0,12 que publicaram em agosto. Então, qualquer pessoa diria apenas que longe de se resolver, o problema inflacionário continua pisando forte, e recentemente só se aprofundou.Mas olharemos para estes números com mais cuidado. A inflação global acelera, é verdade, mas quando vamos ao porquê, descobrimos que boa parte da explicação está na recente recuperação dos preços dos combustíveis. Em Agosto, os preços dos combustíveis para motores caíram 10%,5%, o que por si só já explica uma queda de 0,4 pontos no índice geral. Em Setembro, a queda dos combustíveis já foi muito menor (-4,8 %), e a sua contribuição para o índice geral aumentou para - 0,2. Em outubro, o combustível aumentou 4%, e o impacto foi de 0,1 no CPI. Qual é o ponto? O índice geral está a ser movimentado de acordo com o que os preços são muito voláteis, como os energéticos (e também os alimentos), e ultimamente estes preços vêm recebendo choques fortes, que têm muito a ver com o que acontece a nível global, e pouco a ver com o que passa por portas dentro dos Estados Unidos, com a demanda das pessoas, ou a quantidade de dinheiro que as pessoas querem ter no seu bolso.Então, que número olhamos para ter uma medição de inflação algo mais limpa, e depurada do impacto dos choques internacionais voláteis? Para isso, olhamos para a inflação núcleo, que exclui os alimentos e os preços energéticos do cálculo. É verdade que esta não é a inflação que se sente no bolso das pessoas, mas se é uma medida muito mais clara de qual é a direção subjacente dos preços, e de que tão profundo é o desequilíbrio monetário. E é neste facto que encontrámos algo de boas notícias; depois de registarem aumentos mensais de quase 0,6% nos últimos dois meses, Outubro chegou com um forte abrandamento da inflação núcleo, que foi colocado em 0,3%.Agora, também há que ter cuidado com como interpretamos este número. Porque a realidade é que, a olho nu, não deixa de ser alto: se o anualizamos, chegamos a 3,3 % anual. E se vamos à explicação, descobrimos que é o aumento das rendas que lhe vem colocando um piso difícil de quebrar este número.As rendas têm um peso de cerca de 40% no índice núcleo, o que não é tão marcante quando se tem em conta a grande proporção do rendimento que as pessoas dedicam a este gasto mês a mês. Portanto, o aumento deste componente é determinante para o que se acabe registrando no índice. De facto, desde Julho que vemos uma tendência descendente na inflação média para todos os outros componentes que afectam o núcleo, mas a tendência para a subida das rendas sustenta o índice em níveis elevados, e aumenta muito o seu abrandamento.Esta dinâmica tornou-se particularmente clara em outubro, mês em que o índice de renda do CPI teve um ligeiro abrandamento, mas manteve-se em níveis muito altos (0,7%). Ao mesmo tempo, os outros componentes registados na inflação núcleo tiveram uma inflação média muito próxima de 0. Ou seja, praticamente toda a inflação núcleo que vimos em outubro se explica pura e exclusivamente por rendas, e nada mais.A primeira coisa que nos leva a pensar tudo isto é se realmente vimos outro mau dado de inflação para os EUA. A inflação, por definição, é um aumento generalizado no nível de preços. Quando toda a inflação subjacente explica um único componente (por mais relevante que este seja na canasta de consumo), e outros preços relacionados com a educação, comunicação, indumentar, e cuidados médicos engomarem ou caem, vale a pena repensar se o que está a registar o CPI é verdadeiramente outro mês de inflação, e não apenas uma mudança de preços relativos.A pergunta seguinte é: porque é que as rendas são tão resistentes que outros preços? Os contratos de aluguer dispararam em todos os lados no último ano, e nos últimos meses o patrimônio das pessoas não fez mais do que deteriorar-se na inflação e no empobrecimento que gera a contracção financeira. Então, por que vemos que este mercado continua tão quente? E quanto mais pode durar assim, marcando o chão para a inflação núcleo?A resposta curta é que, de facto, os aluguéis se estiverem a abrandar, e o CPI simplesmente demora a reflectir. O aumento de rendas que o CPI regista está atrasado em relação ao que está acontecendo com os preços de novos contratos de aluguer. O que é tão grande é este atraso é difícil de determinar, e varia de acordo com a profundidade e a duração dos choques que afetam os preços de novos contratos. Para entender por que existe este atraso, primeiro temos que entender, em grandes traços, como o CPI identifica o aumento de rendas em um mês determinado.Em primeiro lugar, uma amostra representativa da população para uma determinada zona geográfica é dividida em 6 grupos, chamados painéis. Cada painel é pesquisado a cada 6 meses; por exemplo, o painel 1 é pesquisado em janeiro e depois em julho, o painel 2 é pesquisado em fevereiro e depois em agosto, e assim por diante. Em cada mês, regista-se o quanto os preços de aluguer variaram em média para um painel em particular, ao longo dos últimos 6 meses. A partir dessa variação de 6 meses é calculada uma variação média mensal, e daí obtém-se o dado para uma zona geográfica e para um mês em particular.Em resumo, isto significa que o CPI não vai te dizer o que aconteceu no último mês ao preço que aparece em um contrato de aluguer novo. O que vai dizer é, em média, a que ritmo mensal aumentou o aluguel para as pessoas, independentemente de quando o seu contrato foi atualizado pela última vez, ao longo dos últimos 6 meses.Zillow, famoso Marketplace imobiliário, confecciona um índice para o aluguel observado em novos contratos, portanto dá uma representação bastante mais fidedigna do que está ocorrendo com esses preços na margem:[caption id="attachment_6811" align="aligncenter" width="516"] Rezago do índice de aluguéis do CPI em relação aos preços em novos contratos [variações mensais desestacionalizadas] Fonte: Arriazu Macroanalistas[/caption]Como se vê no gráfico, a aceleração nos preços de renda que marca o CPI hoje não é mais do que uma suavização da dinâmica passada que mostra Zillow. A partir de março de 2021, com o relaxamento nas restrições sanitárias, os novos contratos de aluguer tiveram um boom inflacionário; tinham caído significativamente durante a parte mais dura da pandemia (com o que havia muito terreno a recuperar), e por sua vez o ressurgimento da procura não podia ser rapidamente acompanhado por uma recomposição na oferta, que levava paralisado um ano, e ainda enfrentava estrangulamentos na provisão de materiais de construção.Depois de chegar a um pico inflacionário em agosto do ano passado, começou um forte processo de desaceleração, que foi interrompido em março deste ano; a contração monetária e o aumento generalizado nas taxas de juro levou a que o crédito hipotecário fosse vendido, então muitas pessoas que comprariam uma casa optou por alugar, impulsionando os preços. E se, se não pensarem, este é um dos canais através dos quais a suba de taxas inflaciona o índice de preços; as rendas subenem ao mesmo tempo que as casas caem, mas os preços de habitação não entram no CPI.No entanto, vemos que, a partir de junho, começou novamente um abrandamento significativo nos preços de renda, refletindo que, efetivamente, quando os preços começaram a perder contato com os rendimentos das pessoas, o mercado começou a esfriar-se.Em última análise, enquanto o índice Zillow nos indica que o mercado de rendas leva um tempo a descer, o CPI ainda reflete os fortes aumentos que ocorreram meses atrás. Mesmo depois do seu abrandamento em outubro, mostra uma imagem do mercado de rendas para trás, e pouco representativa das condições atuais.Por exemplo, se o CPI tomar a inflação de rendas contemporâneas, a inflação núcleo relatada para outubro teria sido de 0.1%, e não de 0.3%. De novo, é difícil estimar quantos meses passarão até que comecemos a ver uma clara correção na tendência do índice de rendas do CPI, mas até que isso ocorra, deveremos ser cuidadosos com a interpretação que façamos do índice geral, e também do índice núcleo; a realidade pode ser outra.

Rezago do índice de aluguéis do CPI em relação aos preços em novos contratos [variações mensais desestacionalizadas] Fonte: Arriazu Macroanalistas[/caption]Como se vê no gráfico, a aceleração nos preços de renda que marca o CPI hoje não é mais do que uma suavização da dinâmica passada que mostra Zillow. A partir de março de 2021, com o relaxamento nas restrições sanitárias, os novos contratos de aluguer tiveram um boom inflacionário; tinham caído significativamente durante a parte mais dura da pandemia (com o que havia muito terreno a recuperar), e por sua vez o ressurgimento da procura não podia ser rapidamente acompanhado por uma recomposição na oferta, que levava paralisado um ano, e ainda enfrentava estrangulamentos na provisão de materiais de construção.Depois de chegar a um pico inflacionário em agosto do ano passado, começou um forte processo de desaceleração, que foi interrompido em março deste ano; a contração monetária e o aumento generalizado nas taxas de juro levou a que o crédito hipotecário fosse vendido, então muitas pessoas que comprariam uma casa optou por alugar, impulsionando os preços. E se, se não pensarem, este é um dos canais através dos quais a suba de taxas inflaciona o índice de preços; as rendas subenem ao mesmo tempo que as casas caem, mas os preços de habitação não entram no CPI.No entanto, vemos que, a partir de junho, começou novamente um abrandamento significativo nos preços de renda, refletindo que, efetivamente, quando os preços começaram a perder contato com os rendimentos das pessoas, o mercado começou a esfriar-se.Em última análise, enquanto o índice Zillow nos indica que o mercado de rendas leva um tempo a descer, o CPI ainda reflete os fortes aumentos que ocorreram meses atrás. Mesmo depois do seu abrandamento em outubro, mostra uma imagem do mercado de rendas para trás, e pouco representativa das condições atuais.Por exemplo, se o CPI tomar a inflação de rendas contemporâneas, a inflação núcleo relatada para outubro teria sido de 0.1%, e não de 0.3%. De novo, é difícil estimar quantos meses passarão até que comecemos a ver uma clara correção na tendência do índice de rendas do CPI, mas até que isso ocorra, deveremos ser cuidadosos com a interpretação que façamos do índice geral, e também do índice núcleo; a realidade pode ser outra.

22/11/2022 - economia-e-financas

Inflação nos EUA: um dado para ler com cuidado

Por ramiro sciandro

Deseja validar este artigo?

Ao validar, você está certificando que a informação publicada está correta, nos ajudando a combater a desinformação.

Validado por 0 usuários

ramiro sciandro

Economista mestre formado na Universidade Torcuato Di Tella. Ex-docente universitário e assistente de pesquisa acadêmica, atualmente analista macroeconômico para fins de consultoria. Atuou durante 2 anos no escritório Arriazu Macroanalistas, com foco especial na economia local, e atualmente trabalha na equipe de pesquisa macro da BlackToro Global Investments.

Visualizações: 45

Comentários