Desde a assunção de Javier Milei em dezembro de 2023, a Argentina experimentou transformações econômicas significativas. O governo atual enfatizou fortemente a macroeconomia, buscando organizar as contas públicas e evitar gastos acima da arrecadação fiscal. Essa postura representa uma ruptura com o passado, já que governos anteriores frequentemente terminaram seus mandatos com grandes déficits fiscais e problemas na balança de pagamentos. Historicamente, a falta de ordem nas contas públicas, independentemente da orientação política, resultou em crises profundas, afetando desproporcionalmente a classe baixa, o consumo e a produção, gerando recessão econômica, alta inflação e conflitos salariais.

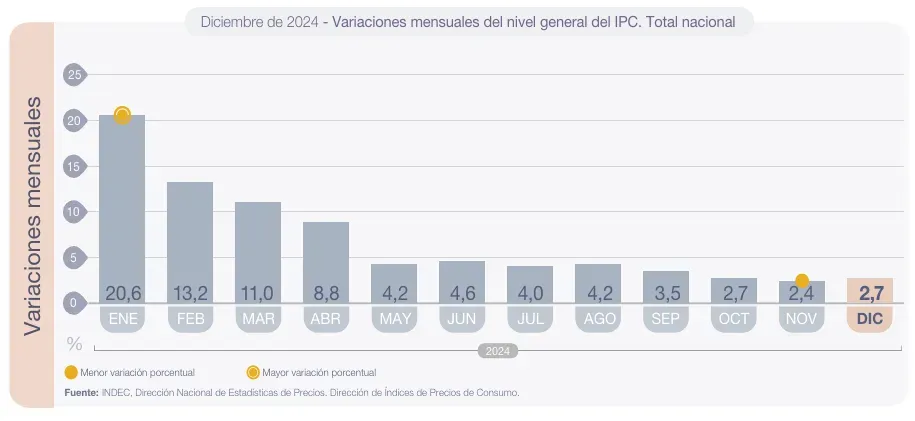

Uma das primeiras medidas do governo de Milei foi a "sincerização" da economia através de uma depreciação significativa. A taxa de câmbio oficial passou de aproximadamente 400 pesos argentinos por dólar americano para 800 pesos argentinos, o que implicou uma depreciação de 100%. Essa medida gerou um forte impacto, elevando os preços e provocando uma perda considerável no poder de compra dos salários e uma diminuição da produção nacional. Apesar da magnitude da depreciação, a transferência para os preços não foi de 100%; a inflação de dezembro foi de aproximadamente 25%, e em janeiro de 2024, de 20,6%.

Ao longo de 2024, a Argentina registrou uma inflação anual de 117,8%. Embora a depreciação inicial tenha impulsionado a taxa inflacionária nos primeiros meses, esta começou a ceder progressivamente, embora ainda não tenha alcançado os níveis de um país com uma economia estável.

Fonte: https://www.indec.gob.ar/uploads/informesdeprensa/ipc_01_2517A7124C09.pdf

Observando as variações anuais do Índice de Preços ao Consumidor (IPC), podemos notar uma desaceleração acentuada. Para dezembro de 2024, a variação anual foi de 117,8%. No entanto, para maio de 2025, a inflação anual caiu drasticamente para 43,5%. Em termos de variações mensais, a inflação passou de cifras próximas a 25% ou 20% nos primeiros meses do governo de Javier Milei para 1,5% em maio de 2025 (último dado de inflação emitido pelo INDEC)

Fonte: https://www.indec.gob.ar/uploads/informesdeprensa/ipc_06_2539EA74C12F.pdf

Essa notável redução inflacionária é atribuída pelo governo à convicção de que "a inflação é, em toda parte e a todo momento, um fenômeno monetário", uma célebre frase de Milton Friedman que o presidente Milei aplica em suas decisões econômicas. O lema central do governo é "emissão Zero".

Os dados do INDEC parecem validar em parte essa perspectiva, mas surge a interrogante de a que custo foi alcançado esse controle inflacionário. Milei, um monetarista ortodoxo, acredita firmemente que a inflação é um fenômeno monetário, uma postura compartilhada por muitos economistas. No entanto, toda medida econômica acarreta consequências, as quais, neste caso, têm sido suportadas em maior medida pela sociedade e não pelo que o presidente denomina "casta política".

O plano de Milei foi claro: cessar a emissão monetária e não gastar mais do que se arrecada, buscando o equilíbrio fiscal ou, idealmente, o superávit. Este plano mostrou-se efetivo na contenção da inflação. No entanto, surge a preocupação sobre a situação da economia nacional. Foi alcançada uma recuperação econômica? O país continua em recessão? O consumo aumentou? Os salários estão realmente superando a inflação, como afirma o presidente?

Controlar a inflação é uma conquista do governo, mas o crescimento econômico do país é uma questão à parte. Na conjuntura atual, observa-se que os salários estão fortemente controlados pelo governo nacional. O governo intervém na homologação dos acordos das negociações salariais, e se considerar que um aumento salarial supera a inflação esperada, não está disposto a homologar tal acordo. Essa estratégia tem sua lógica em um plano de estabilização econômica: para domar a inflação, os salários devem aumentar abaixo dela. Se as negociações salariais fossem indexadas pela inflação, o plano de estabilização resultaria ineficiente, gerando uma espiral inflacionária ascendente, o oposto do que se busca. No entanto, uma contenção salarial excessiva pode levar a uma forte queda do consumo e, portanto, da produção, o que, por sua vez, aumenta o desemprego e a pobreza/indigência.

O governo conseguiu organizar a macroeconomia, alcançando superávit fiscal, aumentando as reservas do Banco Central (BCRA) por meio de empréstimos do FMI (Comprando dólares antes de ter um TC "Flexível") e mantendo uma taxa de câmbio "flexível" e estável, flutuando entre as bandas. Isso foi fundamental para manter uma inflação baixa e controlada. O próximo desafio para o governo é focar na microeconomia. Isso implica a redução de impostos, a eliminação de barreiras burocráticas e uma abertura moderada das importações para fomentar uma maior competitividade dos produtos nacionais em relação aos produtos importados.

Estamos transitando pela fase intermediária da gestão presidencial de Javier Milei, caracterizada pela implementação de medidas econômicas de alto impacto sobre a estrutura produtiva e o bem-estar das famílias. A abordagem monetarista adotada pelo governo —centralizada na restrição da emissão monetária para financiar o gasto público— responde a uma visão orientada à estabilização macroeconômica e à saneamento fiscal.

De uma perspectiva técnica e/ou acadêmica, a utilização sistemática da política monetária para cobrir desequilíbrios orçamentários pode gerar externalidades positivas no curto prazo, como o estímulo da demanda agregada por meio do aumento do gasto (PIB = C + I + G + (X – M)). No entanto, os efeitos no médio e longo prazo são especialmente relevantes: o financiamento via emissão tende a erosão da estabilidade de preços, distorcer os incentivos nos mercados e comprometer a capacidade de poupança e investimento dos agentes econômicos (Cidadãos). A inflação, como um fenômeno acumulativo e persistente, impacta negativamente o poder de compra dos salários e gera incerteza nas decisões de consumo e investimento.

A atual estratégia fiscal busca corrigir esses desequilíbrios por meio de um ajuste orçamentário que prioriza a eficiência do gasto e a redução do déficit primário. No entanto, persistem desafios estruturais que devem ser abordados com sensibilidade social e prudência técnica: a informalidade laboral, a regressividade de certos tributos e a capacidade limitada do Estado em gerar políticas contracíclicas sem comprometer a sustentabilidade financeira.

Embora o rumo adotado ofereça sinais alentadores de correção macroeconômica, o design de medidas complementares será fundamental para mitigar os custos distributivos do ajuste. As decisões que forem tomadas nesta fase serão determinantes para consolidar um caminho de crescimento equilibrado, inclusivo e sustentável.

Comentários