Diante do debate levantado pela Câmara dos Deputados pelo “resgate” de hipotecas UVA é importante entender que é o que está sendo discutido.

Ponto de partida

Comecemos por colocar o cenário atual: a Argentina não tem um sistema de crédito interno forte como outras economias. Há alguns processos históricos que explicam por que chegamos a este ponto, mas podemos chegar a uma conclusão mais fácil quando olhamos para as altas taxas de inflação. Na Argentina, quem toma um empréstimo procura que a sua taxa seja inferior à inflação para que a dívida real se licue, quem presta o dinheiro procura que a taxa seja maior à inflação para não perder poder de compra e no meio há bancos, financeiras ou mutuantes que necessitam de obter uma comissão para funcionar.Ter atores com interesses tão contrapostos leva a que o sistema de crédito seja o que é hoje: um mercado de crédito hipotecário inexistente, taxas de crédito de vestuário nas nuvens e um oásis de taxas subsidiadas pelo Estado em termos de produtos financiados pelos contribuintes.Entre tudo isto aparecem os créditos UVA (unidade de valor de compra), uma ferramenta criada em 2016 para estabilizar o mercado de crédito (principalmente o hipotecário) na Argentina. Tecnicamente é uma medida que equivale à milésima parte do custo médio de construção de 1 m2 de uma moradia tipo. Significa que é uma unidade que se atualiza com a inflação a qual permite taxar propriedades em uma unidade não monetária. Por exemplo: no momento de escrever esta nota (28/03/2023) 1 UVA equivale a 212.49, se quiséssemos tomar um crédito de 10.000.000 dólares então tomaremos um crédito de 47.061 UVAs de capital. À medida que vamos pagar as quotas, iremos diminuir as UVAs que decorrem interesses sobre esse capital. Como é de se esperar, cada UVA irá aumentar o seu valor nominal em pesos devido ao processo inflacionário em que estamos submersos há anos neste país, mas, a priori, não é um aumento real da dívida, mas apenas representa mais pesos.O que acontece em inflações prolongadas?

O problema mais grave dos processos inflacionários longos como o que está a atravessar a Argentina pelo menos há uma década é a perda do poder de compra. Os salários correm por trás da inflação e é onde se começa a notar a diminuição do poder de compra. O preço de 1 UVA é atualizado com o Coeficiente de Estabilização de Referência, cujo dado fundamental para definir o novo montante é o Índice de Preços ao Consumidor (IPC) que mede o INDEC.Se soubermos que, em relação a anos de inflação elevada, os salários perdem em termos reais e a quota hipotecária que devem enfrentar segue o dado de inflação, então teremos de ser cada vez mais dispendiosos em proporção do salário fazer face à quota mensal do crédito. Este é o principal argumento dos devedores UVA que mais de uma vez apareceram nos portais de notícias ao sentirem-se enganados por um sistema que por mês aumenta a quantidade de pesos para devolver.O que os dados mostram?

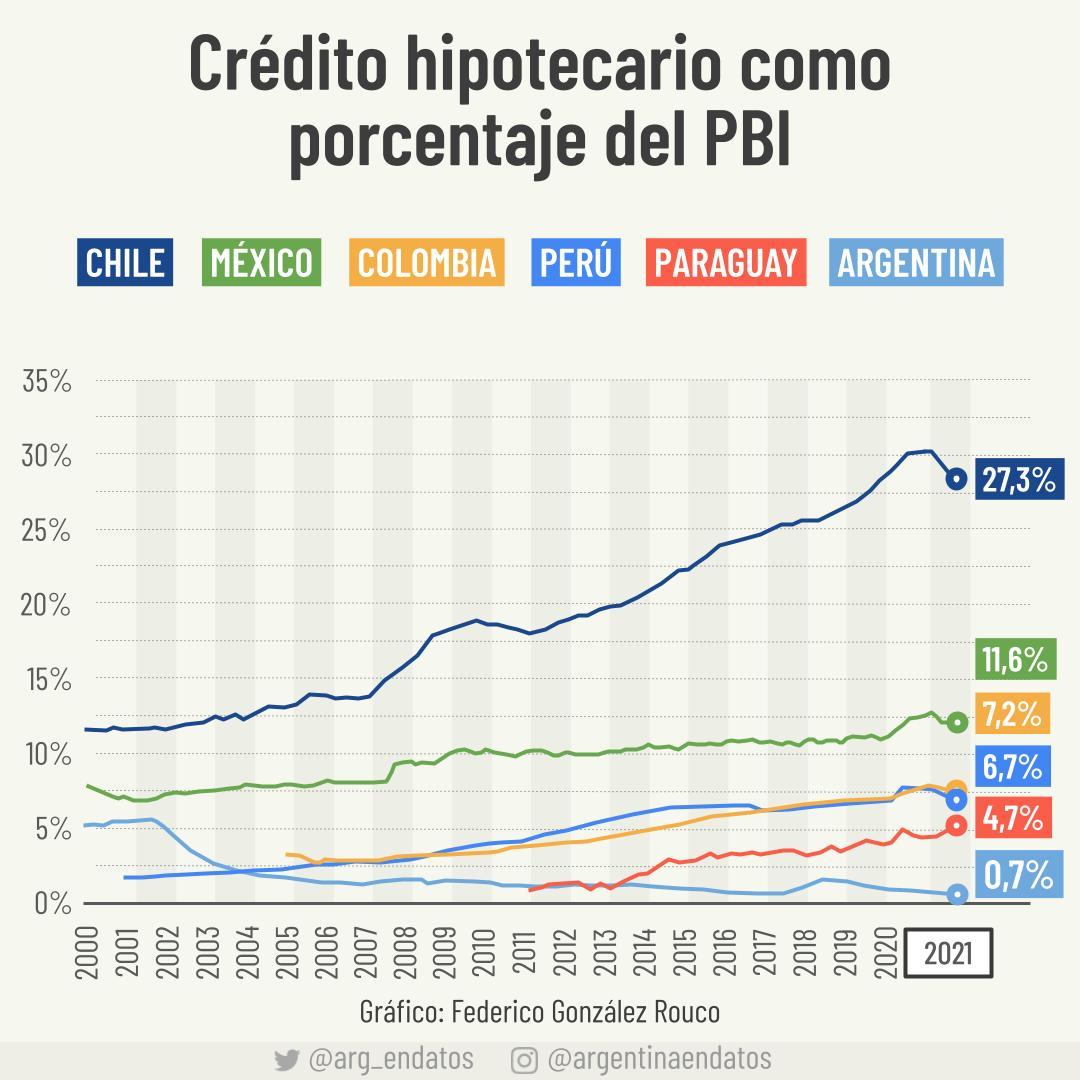

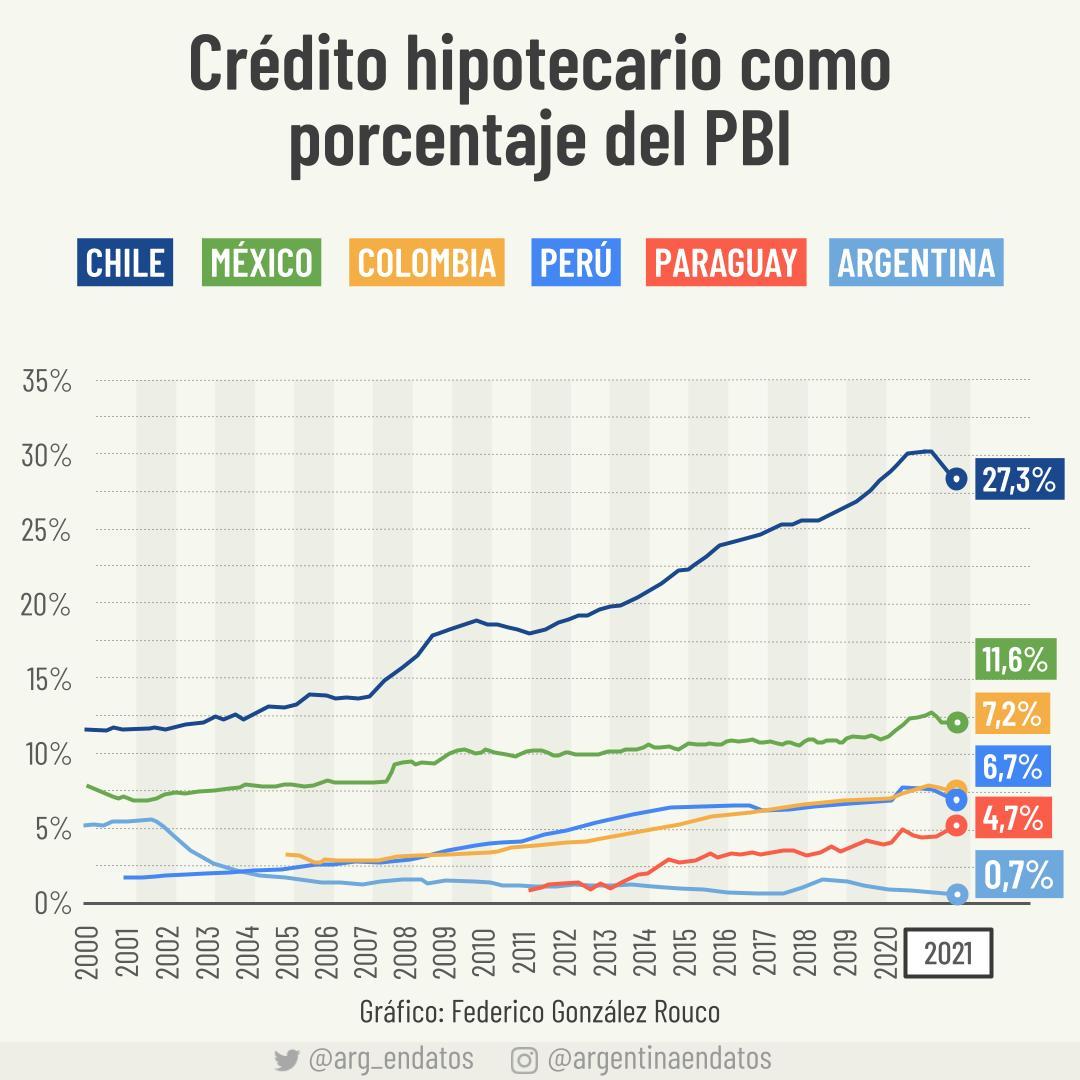

Estamos perante o facto de, provavelmente, ser o único instrumento de crédito hipotecário nos próximos anos e que, com os seus defeitos e virtudes, demonstrou alcançar um grande sucesso: um relatório publicado pelo Banco Central1 revela que apenas 1,6% dos hipotecários UVA em vigência em setembro de 2022 apresentam irregularidades.Naturalmente, pode haver algumas críticas: as reclamações por parte dos devedores sobre a percentagem que costumava levar o pagamento da quota quando apenas começavam a pagar a sua dívida face à taxa actual é condizente com o acima mencionado da deterioração real dos salários. Outro dos pedidos é o modo de atualização do valor do UVA, tomar o Coeficiente de Variação Salarial, o qual segue diretamente a evolução dos salários no tempo, parece ser um modo de atualizar o valor das quotas de maneira tal que não prejudique a qualidade de vida das famílias.Será uma questão de tempo ver que resolve a Câmara baixa frente a uma possibilidade de “rescatar” aqueles que são considerados damnificados pela situação. A realidade é que este é um instrumento muito útil que vem trazer algo de ordem ao caos econômico e financeiro que surfeamos dia a dia. Devemos, sem dúvida, cuidar mais, se não queremos continuar a ser o país com o menor crédito hipotecário da região. Pais onde o sonho da moradia própria muitas vezes só é isso, um sonho. 1 https://www.bcra.gob.ar/PublicaçõesEstadisticas/IEF0222.asp

1 https://www.bcra.gob.ar/PublicaçõesEstadisticas/IEF0222.asp

Comentários