Dr. Rafael Marrero do Miami Strategic Intelligence Institute para FinGurú

Por que isso importa

Reaquecendo velhos resquícios econômicos: A origem do mito

A ideia de que a China está à beira de uma onda de compras global impulsionada pela revalorização de sua moeda e pela renovada riqueza interna não é nova, mas uma narrativa reciclada de quase duas décadas. Suas raízes estão no otimismo financeiro ocidental do início dos anos 2000, nas extrapolações erradas da transição da China para uma "economia de consumo" e na propaganda estatal chinesa.

No início dos anos 2000, após a adesão da China à Organização Mundial do Comércio (OMC), os analistas previram que a apreciação do RMB desencadearia uma nova era de consumo chinês e investimento global (Bergsten, 2007).

Durante a década de 2010, à medida que as reservas de moeda estrangeira da China disparavam, a mídia popularizou a ideia de uma "onda de compras chinesa", desde portos na Grécia até imóveis em Vancouver (The Economist, 2015; Rhodium Group, 2017).

Agências estatais chinesas, como o Ministério do Comércio e o Banco Popular da China, promoveram ativamente essa narrativa para apresentar a China como uma inevitável superpotência econômica.

Apesar das reiteradas decepções, o mito persiste, retomado por uma nova geração de economistas que ignoram os dados concretos em favor da inércia ideológica.

Desmentindo os cinco mitos fundamentais

AFIRMAÇÃO: "A China é muito mais rica do que se pensa".

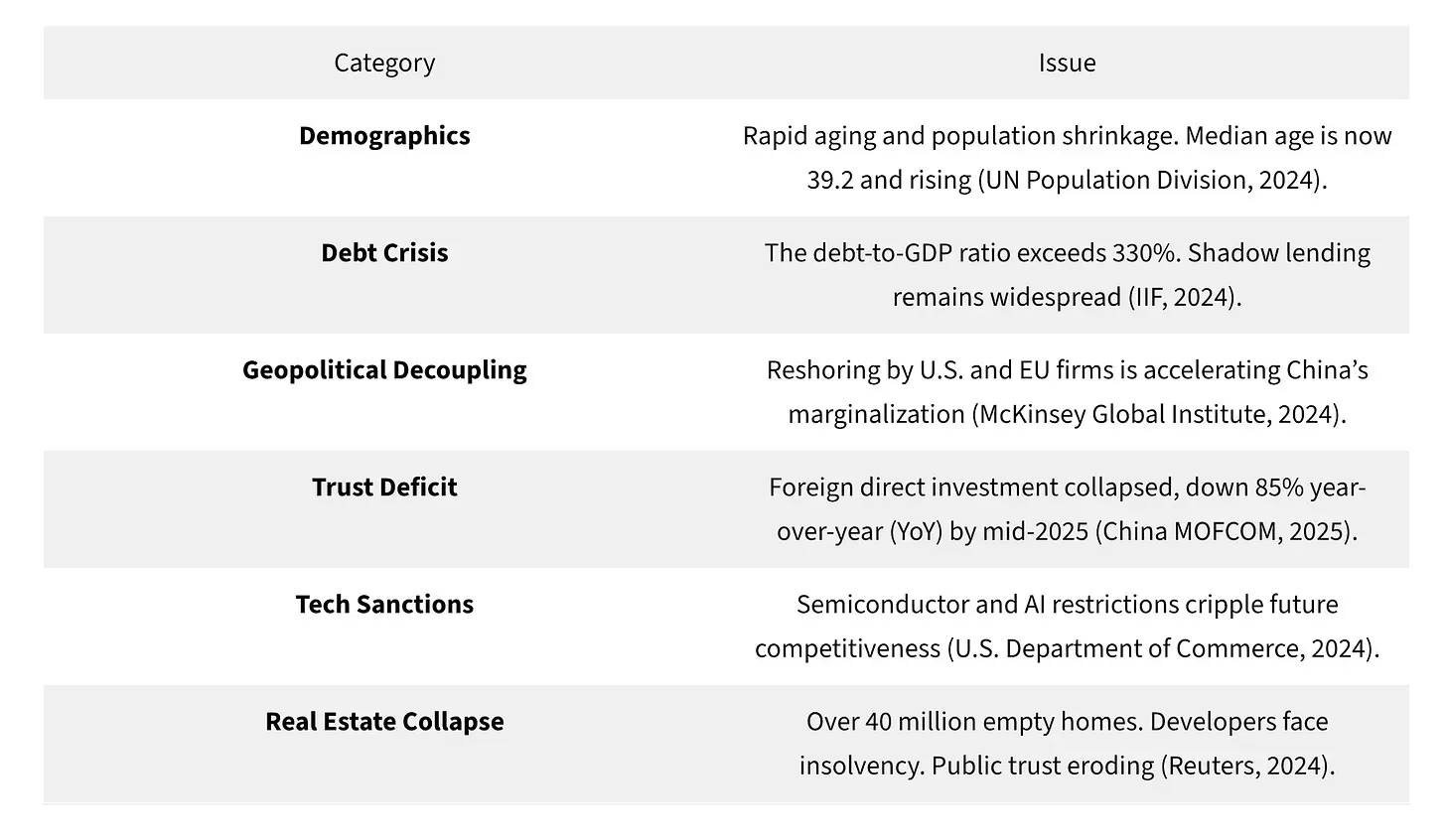

REFUTAÇÃO MSI2: O PIB per capita da China é de aproximadamente 12.500 dólares, muito abaixo do de Estados Unidos, Coreia do Sul ou Taiwan. A riqueza continua concentrada, e os 10% mais ricos controlam mais de dois terços de todos os ativos. A atividade bancária paralela e a inadimplência generalizada enfraquecem gravemente os fundamentos econômicos reais (Credit Suisse, 2023; FMI, 2024).

AFIRMAÇÃO: "O RMB está deliberadamente subvalorizado e deveria ser revalorizado para 6:1 ou mais".

REFUTAÇÃO MSI2: Em um sistema de liberalização livre, a fuga de capitais, o pessimismo do mercado e a instabilidade interna provavelmente impulsionarão a depreciação do RMB. O Banco Popular da China intervém diariamente para estabilizar o yuan e conter as pressões depreciativas (Bloomberg, 2024).

AFIRMAÇÃO: "A China passará de um modelo de superávit comercial para um modelo de consumo interno e investimento no exterior".

REFUTAÇÃO MSI2: Após uma década de tentativas frustradas de reequilíbrio, o consumo permanece estagnado. Os consumidores estão poupando mais em meio a uma crescente incerteza, e o investimento no exterior enfrenta crescentes restrições por parte dos EUA e da UE devido a preocupações relacionadas à segurança nacional (Moody's Analytics, 2024).

AFIRMAÇÃO: "Um RMB revalorizado gerará um choque de riqueza e desencadeará a compra global chinesa".

REFUTAÇÃO MSI2: Com a queda dos preços dos imóveis, o desemprego juvenil acima de 20% e a confiança do consumidor em mínimos históricos, qualquer efeito sobre a riqueza é negativo. As famílias chinesas estão cortando gastos, não gastando (Escritório Nacional de Estatísticas da China, 2024; The Economist, 2024).

AFIRMAÇÃO: "A China não precisa mais de títulos do Tesouro dos EUA; seu modelo mudou".

REFUTAÇÃO MSI2: A redução da posse de dívida dos EUA por Pequim é defensiva, não estratégica. A economia global ainda opera com o dólar. O RMB não é totalmente conversível, carece de confiança e não pode substituir a função de reserva do dólar americano (Banco de Pagamentos Internacionais [BPI], 2024).

Conclusões estratégicas de MSI2 para os formuladores de políticas

O declínio econômico da China é irreversível e tem suas raízes em seu modelo autoritário fracassado, não em forças externas. O Partido Comunista Chinês não pode escapar do colapso demográfico, da sobrecapacidade industrial ou da inferioridade tecnológica. Os Estados Unidos não devem apoiar esse regime hostil por meio de uma interação inadequada. Em vez disso, devemos redobrar nossos esforços em soberania industrial nacional, reconstruir cadeias de suprimentos nacionais e liderar um desengajamento limpo do frágil ecossistema econômico chinês. Essas medidas não são opcionais, mas fundamentais para restaurar o poder americano e proteger a segurança nacional dos Estados Unidos (Council on Foreign Relations, 2024; U.S.-China Economic and Security Review Commission, 2024).

Recomendações de Política MSI2

Manter e Ampliar as Ferramentas de Contenção Econômica

1. Codificar e escalar os tarifas da Seção 301, especialmente em setores estratégicos como veículos elétricos, baterias, aço e tecnologia verde, onde a China está realizando dumping a preços abaixo do custo.

2. Proibir a transferência de propriedade intelectual de tecnologia avançada para empresas chinesas por meio de joint ventures, filiais ou aquisições no exterior.

3. Exigir revisões, lideradas pelo Tesouro, de todos os fluxos de capital saindo e investimentos de capital privado que possam financiar iniciativas alinhadas com o PCCh (especialmente inteligência artificial e biotecnologia).

Acelerar o Realinhamento da Cadeia de Suprimento dos Aliados

1. Repatriar a manufatura chave para o solo dos Estados Unidos, especialmente Equipamentos de Proteção Individual (EPI), produtos farmacêuticos e minerais críticos para a defesa.

2. Lançar uma Iniciativa de Zonas Industriais "Estados Unidos Primeiro" no Cinturão Industrial e nos estados fronteiriços para criar alternativas sediadas nos EUA aos fornecedores chineses.

3. Condicionar o apoio à "friendshoring" a acordos comerciais recíprocos com aliados confiáveis (México, Colômbia, Brasil, etc.).

Fortalecer a resiliência do sistema financeiro

1. Retirar da lista todas as empresas chinesas que não atendem aos padrões de auditoria do PCAOB.

2. Proibir que fundos de pensão federais e militares invistam em entidades chinesas.

3. Autorizar sanções preventivas contra empresas vinculadas ao PCCh que contribuam para o desenvolvimento militar, ciber guerra ou operações de influência.

Melhorar a comunicação estratégica e a diplomacia econômica

1. Expor a coerção e a corrupção do PCCh em acordos de infraestrutura e telecomunicações na América Latina.

2. Promover alternativas à BRI lideradas pelo setor privado dos EUA com o EXIM Bank, a DFC e os parceiros de nearshoring.

3. Utilizar os recursos de rádio, a diplomacia nas redes sociais e as mensagens a favor da liberdade dos EUA para mobilizar aliados pró-democracia e expor o neocolonialismo chinês.

Referências

Banco de Pagamentos Internacionais. (2024). Relatório Trimestral BIS. Recuperado de https://www.bis.org

Bergsten, C. F. (2007). O Desafio Econômico Global da China. Instituto Peterson para Economia Internacional. Recuperado de https://www.piie.com

Bloomberg. (2024). Rastreador Econômico da China: A Pressão sobre o Yuan Aumenta. Recuperado de https://www.bloomberg.com

Council on Foreign Relations. (2024). O Futuro das Relações Econômicas EUA-China. Recuperado de https://www.cfr.org

Credit Suisse. (2023). Relatório Global de Riqueza. Recuperado de https://www.credit-suisse.com

Fundo Monetário Internacional. (2024). Perspectivas Econômicas do Mundo: Caminhos Divergentes. Recuperado de https://www.imf.org

Instituto de Finanças Internacionais. (2024). Monitor Global da Dívida. Recuperado de https://www.iif.com

McKinsey Global Institute. (2024). A Reestruturação das Cadeias de Valor Globais. Recuperado de https://www.mckinsey.com

Moody’s Analytics. (2024). Perspectiva de Consumo da China: Ventos Contrários Estruturais Persistem. Recuperado de https://www.moodys.com/web/en/us/insights/credit-risk/emerging-markets/china.html

Departamento Nacional de Estatísticas da China. (2024). Indicadores Econômicos Mensais. Recuperado de http://www.stats.gov.cn

Reuters. (2024). A Crise Imobiliária da China Aprofunda-se Conforme Aumentam as Inadimplências. Recuperado de https://www.reuters.com

Grupo Rhodium. (2017). Investimento Chinês nos Estados Unidos. Recuperado de https://rhg.com

The Economist. (2024). A Desaceleração da China: Aterrissagem Dura ou Novo Normal? Recuperado de https://www.economist.com

Departamento de Comércio dos EUA. (2024). Medidas de Controle de Exportação sobre Tecnologias Estratégicas. Recuperado de https://www.commerce.gov

Comissão de Revisão Econômica e de Segurança EUA-China. (2024). Relatório Anual ao Congresso. Recuperado de https://www.uscc.gov

Divisão de População da ONU. (2024). Perspectivas da População Mundial. Recuperado de https://population.un.org

Rafael Marrero é Presidente, Fundador e Economista Chefe do Miami Strategic Intelligence Institute.

Fundador e diretor executivo de Rafael Marrero & Company, uma consultoria de gestão especializada em assessorar empreendedores sobre como fazer negócios com o Governo dos Estados Unidos, o cliente mais rico do mundo.

Com 30 anos de experiência em seu setor, graduado nas prestigiosas Universidades de Stanford e Cornell, é um destacado especialista nacional em contratação federal, empreendedorismo em pequenas e médias empresas e gestão de projetos.

O Dr. Marrero também é autor do bestseller da Amazon "La sal""sa secreta do Tio Sam", o primeiro livro em espanhol sobre contratação e empreendedorismo no setor federal, escrito exclusivamente para a comunidade hispânica.

Fundada em 2008 e com sede em Miami, Flórida, sua empresa foi reconhecida em duas ocasiões pela prestigiada revista Inc. como uma das 500 empresas privadas de mais rápido crescimento nos Estados Unidos e como um dos 50 melhores lugares para trabalhar nos Estados Unidos, segundo a revista Inc.

Em 2016, o Dr. Marrero recebeu o prêmio de Fornecedor do Ano, o maior reconhecimento concedido pelo Conselho Nacional para o Desenvolvimento de Fornecedores Minoritários a empresas minoritárias do país. Em 2019, sua empresa ganhou o prêmio de Pequena Empresa do Ano, concedido pelos Prêmios Sunshine da Câmara de Comércio Hispânica do Sul da Flórida.

Através de suas palestras, artigos, seminários, webinars e entrevistas de rádio e televisão, o destacado empresário busca colocar seu amplo conhecimento teórico e prático a serviço do setor de maior crescimento e impacto na economia do país: a comunidade hispânica.

NBC, FOX News, NBC, Univisión, Telemundo, Mega TV, América TeVé, EVTV, SBS, Radio Mambí, Radio Caracol, Zeta 92.3, Bloomberg, The Epoch Times, EFE e Diario Las Américas são alguns dos meios que o convidaram para comentar sobre opções de financiamento para pequenas empresas, empréstimos e subsídios da SBA e a atualidade econômica.

Antes de fundar Rafael Marrero & Company, atuou como vice-presidente corporativo da MasTec, uma multinacional de telecomunicações, energia e construção da lista Fortune 500. Também foi gerente do programa para a América Latina da By Light Professional IT Services, uma empresa líder em gestão de projetos que colabora com o Departamento de Defesa dos EUA (DoD).

Comentários