José Noguera Santaella de El Nudo Gordiano para Poder & Dinero y FinGurú

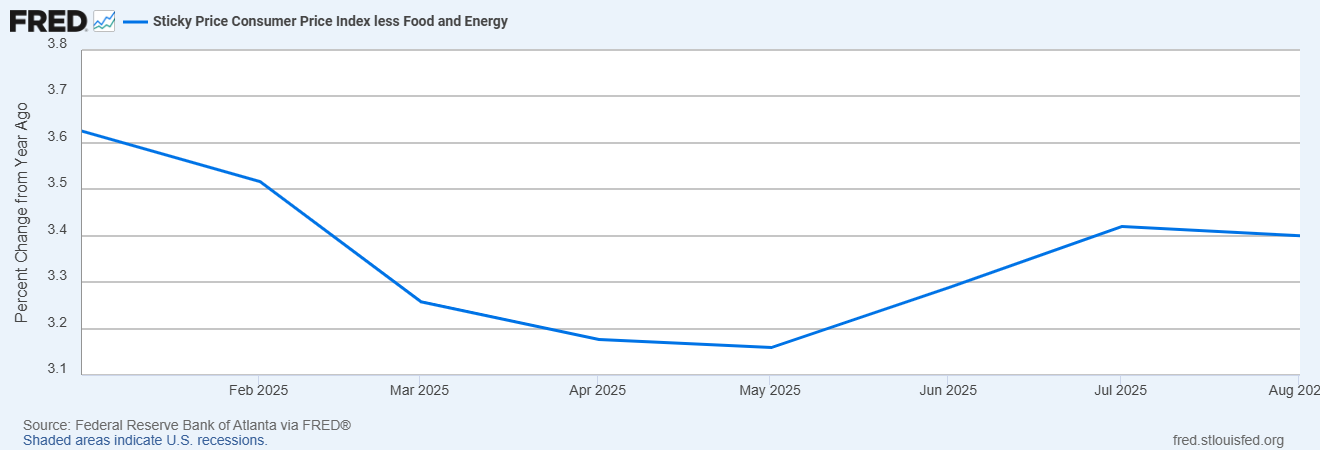

A economia dos Estados Unidos está dando sintomas de se dirigir para uma estagflação, uma situação atípica, de rara ocorrência, que faz com que aumente simultaneamente a taxa de inflação e a taxa de desemprego. Os gráficos a seguir mostram a tendência. Primeiro observe a taxa de inflação do índice de preços ao consumidor, que consiste na cesta típica consumida pelas famílias norte-americanas.

A taxa de inflação, que vinha com uma tendência decrescente desde o ano passado, retomou sua tendência ascendente novamente a partir de maio deste ano, após o presidente Trump anunciar a imposição de tarifas a todos os países do mundo.

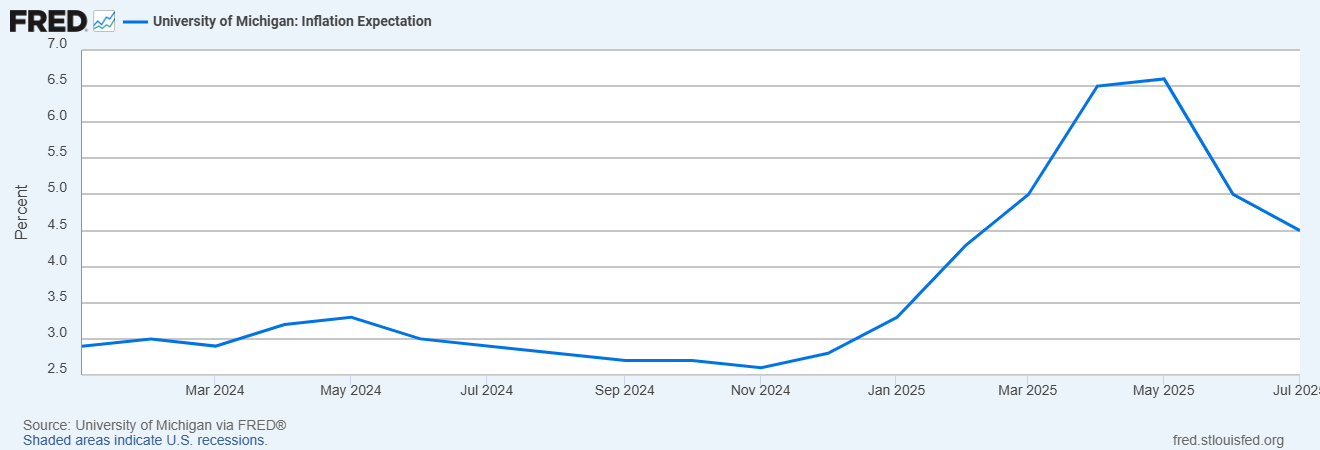

Embora a imposição de tarifas tenha demorado para ser implementada, o simples anúncio cria expectativas de inflação que os agentes econômicos, tanto famílias quanto empresas, começam a considerar imediatamente, o que por si só gera inflação, já que, em previsão de um nível maior de preços, as empresas aumentam os preços pensando que, quando chegar a hora de repor seus estoques, terão que pagar preços mais altos. De fato, o seguinte gráfico, que mostra o índice de expectativas de inflação elaborado pela Universidade de Michigan, mostra claramente como as expectativas de inflação da população têm aumentado drasticamente desde que Donald Trump assumiu a presidência em janeiro de 2025.

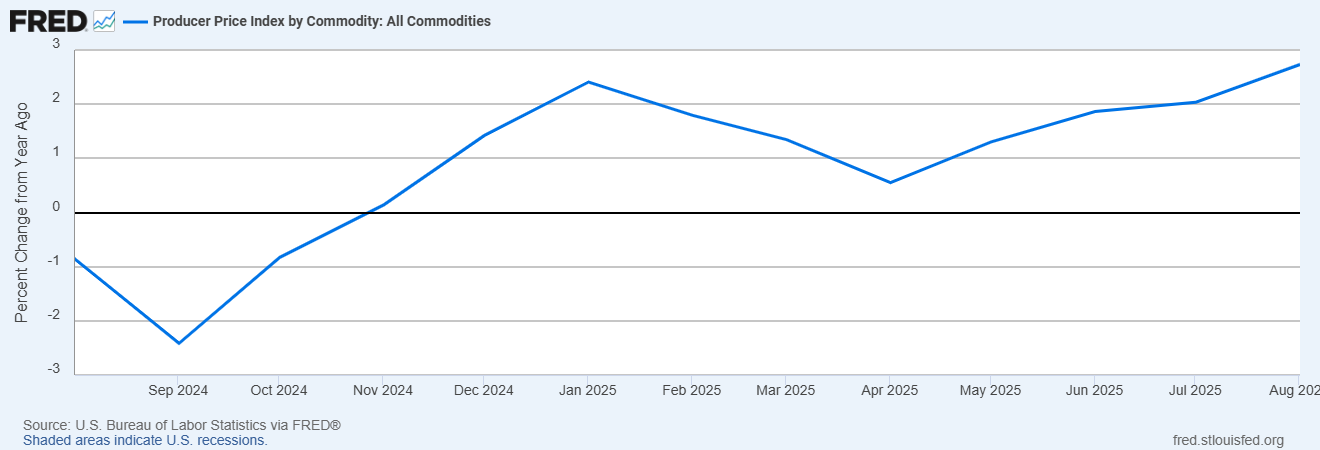

Essas expectativas estariam justificadas se, como de fato está ocorrendo, os preços que as empresas pagam pelos produtos que compram para poder operar estão aumentando de preço. Isto é precisamente o que se observa no seguinte gráfico, com a tendência ascendente do índice de preços ao nível de produtores.

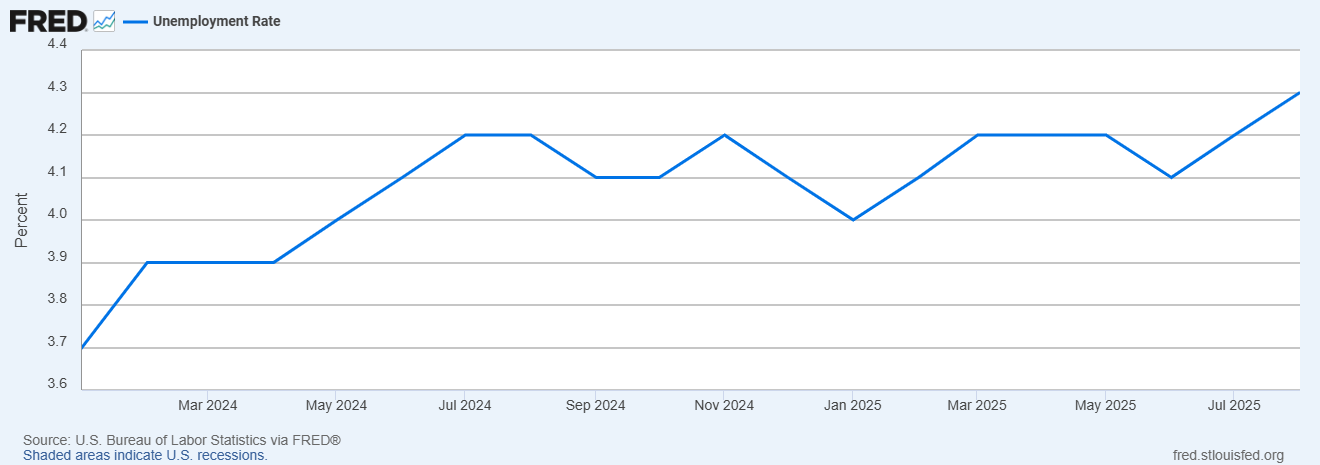

Para frear um rebrote da inflação, o Fed não havia diminuído as taxas de juros até agora, quando os sintomas de recessão se tornam cada vez mais evidentes. O seguinte gráfico mostra a trajetória da taxa de desemprego dos últimos dois anos:

Embora ainda não sejam mostrados níveis alarmantes de desemprego, o Banco Central decidiu reduzir a taxa de juros, algo pelo que o presidente Trump vinha pressionando, a ponto de ameaçar demitir ilegalmente o presidente do Banco Central, Jeremy Powell, e a governadora do Fed, Lisa Cook.

A pergunta que muitos se fazem é se a decisão do Fed está relacionada com as pressões do presidente Trump, ou se é uma preocupação legítima por frear a crescente taxa de inflação. A decisão é relevante para a inflação futura, e talvez também o desempenho econômico da próxima década esteja condicionado a essas pressões, durante um período que duraria muito além da presidência de Donald Trump.

O problema é que a inflação é uma variável muito caprichosa. O ponto é que, seja qual for a taxa de inflação, a taxa de desemprego sempre voltará ao seu nível de pleno emprego. Portanto, se o corte nas taxas de inflação se deve a um esforço legítimo do Fed para diminuir a taxa de desemprego, mas os agentes econômicos percebem que o Banco Central continua comprometido com uma taxa de inflação alvo de 2%, os agentes manterão suas expectativas de longo prazo nesse nível e, eventualmente, o emprego retornará ao seu nível de pleno emprego com esse baixo nível de taxa de inflação.

No entanto, se o sinal que eventualmente recebem os agentes econômicos é que o Banco Central está cedendo às pressões do presidente Trump, é porque quer gerar emprego e eventualmente estabelecer a taxa de inflação em um nível permanentemente mais alto, algo que mais cedo ou mais tarde os agentes econômicos, famílias e empresas, perceberão e começarão a ajustar seus padrões de compras de acordo com o novo nível permanente de alta inflação.

A última vez que algo assim ocorreu foi durante a presidência de Richard Nixon, quando o então presidente do Fed, Arthur F. Burns, protagonizou o famoso episódio de pressões políticas sobre a política monetária antes das eleições de 1972 para ajudar seu amigo Nixon a ganhar a reeleição, em um episódio que se prolongou por mais de uma década e que terminou com o brutal ajuste anti-inflacionário no início da década de 1980, muito tempo depois que Nixon havia deixado a presidência, após a presidência de James Carter e no início do período de Ronald Reagan, quando Paul Volcker foi presidente do Fed.

O professor José Noguera-Santaella obteve seu doutorado em Economia na Universidade Estadual de Nova York em Buffalo, após realizar seus estudos de graduação em Matemática na Universidade Central da Venezuela. Ele ocupou cargos na Universidade Nacional de Kiev, na Universidade de Varsóvia, na Universidade Estadual de Michigan, na Universidade de New Hampshire e também no Centro de Pesquisa Econômica e Educação de Pós-Graduação - Instituto de Economia, um centro de trabalho conjunto da Universidade Charles e o Instituto de Economia da Academia Checa de Ciências. Atualmente, é professor titular na Universidade de Santiago do Chile, onde é o diretor fundador do programa de pós-graduação em Economia. Ele realizou uma extensa pesquisa sobre o mercado petrolífero e a macroeconomia, sobre a qual publicou vários livros e artigos.

Comentários