Onde estamos?

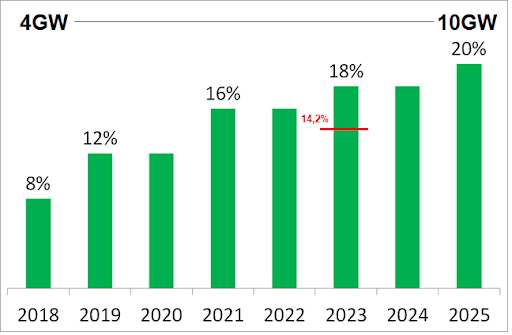

Atualmente, a penetração das energias renováveis (eólica, solar, mini hidro, biomassa/biogás) situa-se em 2T 2023 em 14,2% do total da demanda elétrica. Longe dos 18% estipulados na lei 27191 (EERR) e sem perspectivas claras de como atingir as metas de 20% para 2025

Potência ativa renovável: 4,716 MW e as regiões elétricas que mais contribuem são Patagônia, depois Buenos Aires e NOA. A máxima penetração instantânea foi de 29,7%, sem gerar perturbações na rede. Embora conheçamos as suas vantagens (recurso quase infinito, emissões quase nulas, custos competitivos), as energias renováveis têm 3 contras: são intermitentes (se produz quando o recurso está disponível), não são desalfandegados (se usa ou se desecha) e as previsões de geração têm incerteza (em função das previsões meteorológicas).

Com exceção de alguns casos, a maior parte dos geradores são de bandeira nacional (principals: Genneia, 360E, Pampa, YPFL, PCR, CP). É um setor intensivo no uso de capital e os geradores utilizaram uma grande quantidade de formas de financiamento: Project finance, Corporate finance, equity próprio, obrigações verdes, etc...A potência atual instalada eólica é de 3.404 MW (61 geradores) e vai se incorporar outros +262MW daqui a fim de ano. O FC médio é de 50%, o que permite garantir uma geração média de 1400 MW /1700 MWPor seu lado, a energia solar tem uma potência instalada de 1.311 MW (49 geradores) e está previsto incorporar outros +37 MW ao sistema. Os FC médios são de 28-30% e a geração média situa-se em 250-400MW.Os vertimentos de energias renováveis (ou seja a energia desperdiçada) situam-se em valores de 1 a 4%, dependendo da sazonalidade.Para onde vamos?

Não estão previstas concursos de compra de EERR para o sistema. No entanto, existe uma demanda sustentada de grandes/medianos usuários privados via o canal MATER, onde um privado compra um gerador e transita pela rede (que cobra uma portagem).As principais restrições são: o acesso a divisas para o pagamento dos equipamentos importados e a falta de capacidade de transporte de energia.A SE adjudicou novos contratos de energias renováveis para substituir geração fóssil forçada em determinados pontos do país (NOE/Litoral) por um total de 635 MW. Os projetos serão construídos entre 3T 2023 e fim 2024.Além disso, a SE publicou um novo concurso térmico ( Res621/23) por 3000 MW, destinado a repotênciar capacidades existentes ou a construir novas centrais.Finalmente, foi lançado o Mater 360 destinado a incorporar até 130 MW para o corredor Centro – Cuyo – Noroeste Argentino (NOA) e de até 400 MW para exportação em Missões – NEA – Litoral. Introduz também a novidade do referencial A, que permite apresentar projetos que só têm assegurada uma capacidade de injeção de 92% (cerca de 800 MW)Ainda assim, estamos longe de cumprir as metas das energias renováveis. O mercado parece receptivo a gerar maior demanda, os geradores estão dispostos a investir, a chave passa pelo cronograma de execução (e financiamento) de infraestrutura transporte elétrico.Que inovações serão introduzidas?

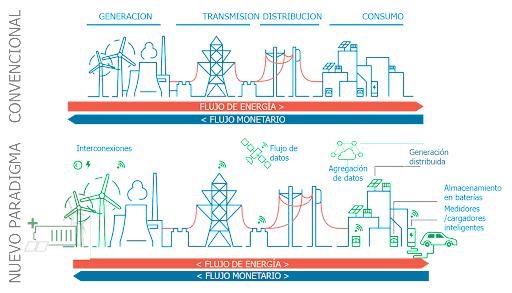

O sector energético desempenha um papel fundamental na transição energética. Mencionemos algumas mudanças que estão experimentando:- Novo paradigma nos fluxos monetários e de energia: interconexões de sistemas elétricos, gestão digital de ativos, protagonismo da geração distribuída (prosumidores), emergência de armazenamento de energia em baterias,etc. .

- Abaratamento dos sistemas de armazenamento de energia em baterias (LFP4 ou lítio principalmente)

- Melhorias contínuas nas tecnologias de geração eólica e solar que permitem a manutenção de custos pendentes

- Emergência da eletromobilidade (que pode ter uma evolução exponencial)

- O hidrogênio verde como vetor energético de futuro (não é competitivo hoje, mas emerge um mercado internacional)

- Soluções híbridas SOL+BATERIAS+TÉRMICO para setores com necessidades específicas como a mineração de Litio/Cobra (off-grid / Condições extremas)

Comentários